- 在宅介護費用の平均は初期費用74万円・月額費用4.8万円

- 施設介護費用の平均は月額費用12.2万円(初期費用は算定不能)

- 男性9年間・女性12年間の介護期間を想定して介護費用を計算

- 介護費用を捻出・節約するために今から対策しておこう

いま40~50代の方たちは、親の介護について考えるのと同時に、将来的な自分自身の老後についても考え始めている世代です。

親の介護にかかる費用をどう捻出するかと頭を悩ませている中で、もし自分に介護が必要になったときには子供に苦労をかけさせたくないと考えている方も多いでしょう。

今回は介護費用について解説します。自分が安心して介護を受けるためにはいくら準備すれば良いのか、今のうちから考えておきましょう。

目次

介護費用は在宅と施設で大きく異なる

介護費用がいくらかかるかを考えるときには、まずはその介護をどこでするかを考える必要があります。

家族やホームヘルパーなどの助けを借りながら自宅で生活する在宅介護は、老人ホームなどの介護施設で暮らす施設介護に比べて費用はかかりません。

しかし在宅介護の場合にはどうしても家族の負担が大きくなりますので、在宅介護を決断する前には家族との十分な話し合いが必要です。

費用面だけでなく、介護の時間的・体力的・精神的な負担も考慮した話し合いをしましょう。

在宅介護にかかる費用

在宅介護を始めるにあたっては、最初に準備しなければいけないモノなどがあります。

介護ベッドやポータブルトイレ、また室内を移動するための手すりを設置するリフォームなども必要です。

要介護者が認知症にかかっている場合には、徘徊防止のために他の部屋にいても要介護者の様子がわかる見守り機器などの設置も必要になるでしょう。

介護リフォームや介護ベッドなどは介護保険が適用可能ですが、要介護度によっては介護保険が適用できない場合もあるため、導入前にはケアマネージャーとよく相談しましょう。

以下の記事を参考に、在宅介護でどのような準備をすべきかを検討してください。

認知症は早く気づけば治療が可能|認知症の症状を初期・進行後に分けて解説

認知症は早く気づけば治療が可能|認知症の症状を初期・進行後に分けて解説

介護ベッドは在宅介護の必須アイテム|利点と機能、レンタル・購入の選び方

介護ベッドは在宅介護の必須アイテム|利点と機能、レンタル・購入の選び方

高齢者が安心して暮らせる介護リフォームとは|目的と費用・業者の選び方

高齢者が安心して暮らせる介護リフォームとは|目的と費用・業者の選び方

初期費用

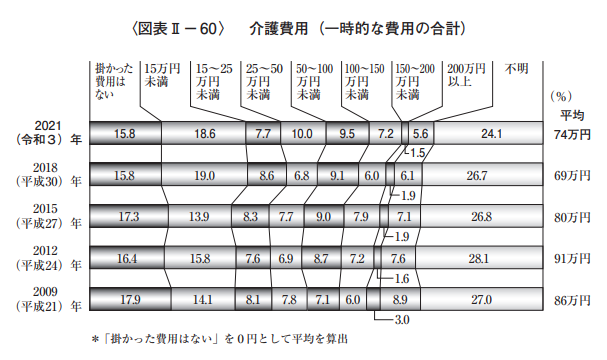

生命保険文化センターが2021年に行った調査によると、自宅で家族を在宅介護している方が初期費用として支払った金額の平均は74万円、過去5年間の平均では80万円です。

画像引用:生命保険文化センター|2021(令和3)年度 生命保険に関する全国実態調査

要介護度別では要介護5の平均が107万円となり、もっとも初期費用が高いという結果が出ています。

月額費用

上記の同調査による在宅介護の月額費用は、2021年調査時点で平均4.8万円です。

費用の内訳はオムツ代、デイサービスやホームヘルパーなど介護保険サービスの自己負担分です。

施設介護にかかる費用

施設介護にかかる費用は、入居する施設により大きな差が生じます。

特養や老健など公的な介護施設の費用は比較的安価ですが、介護付き有料老人ホームでは高額な費用が請求される可能性があります。

なお介護保険は原則1割負担で介護サービスが受けられますが、1割負担になるのは「介護」に関わる部分だけです。

介護施設に支払う家賃や食費などは介護保険が適用されず全額負担になりますので、勘違いしないように注意しましょう。

初期費用

介護施設に入居する場合、初期費用として入居一時金の支払いを求められる場合があります。

入居一時金の有無は介護施設ごとに異なります。同じ介護付き有料老人ホームであっても入居一時金が0円の介護施設があれば、1億円かかる介護施設もあります。

入居一時金は、一般的に家賃等の前払い費用として扱われます。一時金を支払った分だけ毎月の支払費用が下がり、入居者が死亡するなどの理由により退去するときには未償却分が返還されます。

月額費用

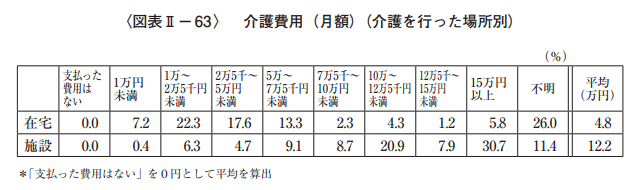

施設介護の月額費用は平均12.2万円です。

平均値を見るとそれほど高く思えませんが、実際には月額15万円以上を支払っている方の割合が30.7%ともっとも多くなっています。

画像引用:生命保険文化センター|2021(令和3)年度 生命保険に関する全国実態調査

また施設介護の月額費用は、上記で説明したように家賃等を入居一時金として支払い済のケースもあるため、一概にいくらとは言えません。

平均マジックに騙されず、それぞれの介護施設ごとに必要な費用を確認する必要があります。

要介護度により介護保険の上限額が異なる

在宅介護・施設介護とも、介護サービスの利用には介護保険が適用できます。

介護保険を適用すると、介護サービスの費用は原則1割負担ですみます。

しかし使える介護保険の金額は要介護度ごとに利用限度額が定められていますので、介護サービスの利用を検討するときにはそれぞれの利用限度額をよく確認し、できるだけ介護保険の範囲内で利用するようにしましょう。

要介護度ごとの利用限度額は以下のとおりです。

| 要支援1 | 50,320円 |

| 要支援2 | 105,310円 |

| 要介護1 | 167,650円 |

| 要介護2 | 197,050円 |

| 要介護3 | 270,480円 |

| 要介護4 | 309,380円 |

| 要介護5 | 362,170円 |

介護保険の仕組みについては以下の記事をご覧ください。

今さら聞けない介護保険の仕組みとは|加入者・保険料・介護サービスを解説

今さら聞けない介護保険の仕組みとは|加入者・保険料・介護サービスを解説

平均的な介護期間

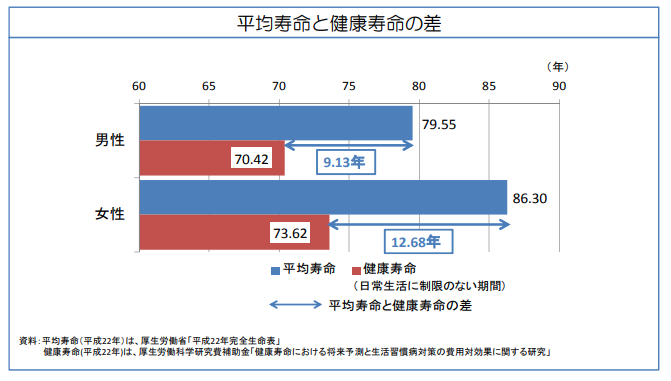

介護が始まってから、その介護が終わるまでにはどのくらいの年月がかかるのかは、平均寿命と健康寿命の差から推測できます。

《健康寿命とは》

健康上の問題がなく自立した日常生活を送れる期間のこと

2010年の厚生労働省調査による日本人の平均寿命は男性が79.55歳、女性が86.3歳です。それに対し健康寿命は男性70.42歳、女性が73.62歳と、男性で9.13年の差、女性で12.68歳の差があります。

つまり介護が必要な期間は、男性が約9年間、女性が約12年間と考えられます。

画像引用:厚生労働省|平均寿命と健康寿命をみる

上記でご説明した月額の介護費用をあてはめた結果、月額費用だけで以下の費用がかかる計算になります。

《在宅介護》

月額4.8万円×12ヶ月=年間57.6万円

| 男性 | 合計518.4万円 |

| 女性 | 合計691.2万円 |

《施設介護》

月額12.2万円×12ヶ月=146.4万円

| 男性 | 合計1,317.6万円 |

| 女性 | 合計1,756.8万円 |

もちろん上記の計算は平均と平均を掛け合わせた、机上の空論でしかありません。

しかし場合によっては1,700万円以上もの介護費用がかかる可能性を考えると、いざ自分に介護が必要になったときに経済的な負担を子供たちに押し付けないためには、あらかじめ十分な額の介護費用を準備しておかなければいけないことがわかります。

介護破産しないための6つの心得

介護にはかなり高額な費用がかかる可能性があることが、上記までの説明でわかりました。

高額な介護費用が支払えなければ介護破産もあり得る、もしくは費用が払えないからと介護放棄されるかもしれない、と戦々恐々している方もいるかもしれません。

安心してください。きちんと対策しておくことにより、介護破産などの確率は下げられます。

ここからは、介護破産を防ぐための心得を6つご紹介します。

自分の年金受給額を把握しておく

まずは自分が将来的にもらえる年金の額を、ねんきん定期便やねんきんネットから確認してきちんと把握しておきましょう。

ねんきん定期便は毎月誕生月に、日本年金機構からハガキで送られてきます。35歳・45歳・59歳のときにはさらに詳しい封書が送られます。

参考 大切なお知らせ、「ねんきん定期便」をお届けしています日本年金機構またインターネットでも自分の年金受給予定額が確認できます。マイナポータルからも連携が可能です。

参考 ねんきんネット日本年金機構平均的な年金受給額や老後の支出については以下の記事も参考にしてください。

年金生活者の平均年収はいくら?老後の実態と対策を解説

年金生活者の平均年収はいくら?老後の実態と対策を解説

年金以外の資産を増やす

上記で自分の年金受給額を確認し、必要な介護費用には足りないと思った方は、年金以外の資産を増やす対策をとっておきましょう。

つみたてNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を活用し、節税しながら将来の介護費用を積み立てておくのも良い方法です。

参考 つみたてNISA早わかりガイドブック金融庁 参考 iDeCoってなに?iDeCo公式サイトまた、65歳以上になっても健康で働ける方は、会社を定年した後も再雇用・再就職などして就労を継続しましょう。収入が確保できるのと同時に、年金の繰り下げ受給ができて将来的な年金受給額が上がります。

65歳からの仕事の探し方については以下の記事をご覧ください。

65歳からの仕事探し|仕事の探し方と年金についてのポイントを解説

65歳からの仕事探し|仕事の探し方と年金についてのポイントを解説

費用が安い介護施設を探しておく

在宅介護が難しいと思われる状況にある方は、今のうちから費用が安価な介護施設を探しておくこともおすすめできる案です。

公的な介護施設の入居には要介護度や所得の制限がありますが、民間の介護施設でも立地やサービス内容によっては費用が比較的安価な施設もあります。

自分の目で施設の良し悪しを確かめられるうちに、労をいとわず施設探しをしておくことが肝心です。

介護施設の種類については以下の記事を参考にしてください。

あなたにぴったりの老人ホームはどこ?老人ホーム9種類を一挙ご紹介!

あなたにぴったりの老人ホームはどこ?老人ホーム9種類を一挙ご紹介!

公的な軽減制度を活用する

年金受給額だけでは介護費用がまかなえず、貯蓄も充分でないときには、介護費用の負担を軽減する公的な制度があることも知っておきましょう。

国が設けている介護費用の負担軽減制度には以下のような制度があります。また自治体によっては独自に軽減制度を設けているところもあるため、自治体ごとの制度についても確認しておきましょう。

| 高額介護サービス費 | 月に支払った介護サービス費用(自己負担分)の上限超過分が所得に応じて払い戻される制度 |

| 高額介護合算療養費制度 | 年間の医療費と介護サービス費用(自己負担分)の合計が基準を超過したときに超過分が払い戻される制度 |

| 特定入所者介護サービス費(補足給付) | 負担限度額認定を受けた人が介護施設の食費・家賃の一部を支給する制度 |

高額介護合算療養費制度については以下の記事でも解説しています。

老後の医療費はいくら必要?備える対策と安心の公的制度を紹介

老後の医療費はいくら必要?備える対策と安心の公的制度を紹介

生活保護を申請する

上記のような対策をそれぞれとっていて、それでも介護費用が捻出できず生活に支障をきたいしている場合には、最後のセーフティーネットである生活保護の申請も検討しましょう。

生活保護の扶助のひとつである「介護扶助」を受ければ、介護サービス費用の自己負担分が扶助されます。もし介護費用がまったく用意できなかったとしても、介護を放棄されどこかに放り出される心配はないので安心してください。

高齢者が受けられる生活保護については以下の記事も参考にしてください。

年金受給者でも生活保護はもらえる|申請の流れと計算・生活の決まりを解説

年金受給者でも生活保護はもらえる|申請の流れと計算・生活の決まりを解説

高齢者が受けられる生活保護は6種類|受給要件・申請方法・扶助内容を解説

高齢者が受けられる生活保護は6種類|受給要件・申請方法・扶助内容を解説

健康寿命を延ばす

一番介護費用が節約できる方法は「介護が必要ない生活を送る」ことです。

いつまでも健康で自立した生活が営めていれば、介護を受ける必要がなく、当然のことながら介護費用も必要ありません。

病気や認知症など完全に予防できないものもありますが、本人の努力によって病気のリスクを下げ、健康寿命を延ばすことは可能です。

健康寿命を長くするためにおすすめの生活習慣については以下の記事を参考にしてください。

【最新データ】2022年の健康寿命を伸ばす方法|寝たきりを防ぐために大切なこと

【最新データ】2022年の健康寿命を伸ばす方法|寝たきりを防ぐために大切なこと

まとめ

今回は介護にかかる費用を在宅介護・施設介護にわけて説明し、介護費用を捻出・節約するために今からできる対策をご紹介しました。

自分が介護を受けるようになる未来は、できれば想像したくはありません。ですがいざというときに安心して介護を受けるためには、あらかじめ起こり得る未来についてしっかり考え、必要な対策をとっておくことが重要です。

未来の介護についてしっかり対策しながら、介護がいらない期間をできるだけ長くする努力をしていきましょう。

ライター紹介 | 杉田 Sugita

ライター紹介 | 杉田 Sugita終活カウンセラー2級・認知症サポーター。父母の介護と看取りの経験を元にした、ナマの知識とノウハウを共有してまいります。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!