- 老後の医療費の自己負担率は、年代により異なる

- 医療費の自己負担額には上限があり、申請すれば超過分を返してもらえる

- 入院時の食費や先進医療費は保険適用外

- 自己負担上限額を超えた分の立替えが難しいときに使える制度がある

退職して老後になると、医療費の必要性がますます高まります。

老後の医療費について心配だという方は多いのではないでしょうか。生活費は節約してやりくりできても、医療費は節約したくない支出です。

そこで今回は、老後の医療費について、いくら必要か、どのように備えればいいかをご紹介します。

目次

老後の医療費はいくらかかる?

老後の医療費はどのくらいかかるのか確認していきましょう。

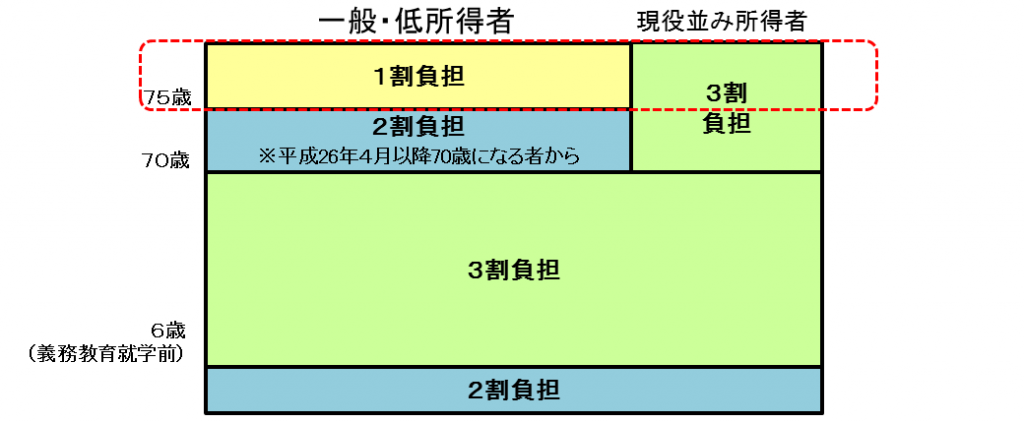

まずは医療費の自己負担額をチェック

私たちは健康保険に加入しているので、かかった医療費について年齢、所得に応じた自己負担額を支払います。

69歳以下は3割、70~74歳は2割、75歳以上は1割の医療費を負担します。ただし、70歳以上であっても、一定以上の所得がある方は、3割負担の医療費を負担します。

画像引用:医療費の自己負担|厚生労働省

疾病別の入院費・先進医療費のシミュレーション

では、老後に医療を受けた際にかかる医療費をシミュレーションしてみましょう。三大疾病と高齢者に多い骨折による入院費用、健康保険が適用されない先進医療費の目安をご紹介します。

医療費自己負担額のシミュレーション(70~74歳一般所得者の場合)

| がん (悪性新生物) |

虚血性心疾患 | 脳血管疾患 | 骨折 | |

|---|---|---|---|---|

| 1日当たりの平均医療費 | 5万7,152円 | 12万3,238円 | 3万6,119円 | 3万8,611円 |

| 平均入院日数 (退院者のみ) |

15.9日 | 6.7日 | 61.4日 | 34.4日 |

| 入院費合計 | 90万8,719円 | 82万5,695円 | 221万7,707円 | 132万8,218円 |

| 医療費の自己負担額 | 4万4,400円 | 4万4,400円 | 13万3,200円 | 8万8,800円 |

| 平均差額ベッド代 (6,188円/日) |

9万8,389円 | 4万1,460円 | 37万9,943円 | 21万2,867円 |

| 食費(1,380円/日) | 2万1,942円 | 9,246円 | 8万4,732円 | 4万7,472円 |

| 自己負担総額 | 16万4,731円 | 9万5,106円 | 59万7,875円 | 34万9,139円 |

参考資料:「平成29年患者調査」「平成29年度医療給付実態調査」(e-Stat)、「主な選定療養に係る報告状況」「入院時の食費の負担額」(厚生労働省)

先進医療は保険適用外ですので、技術料がそのまま自己負担となります。

先進医療費の例

| 先進医療技術 | 平均技術料 |

|---|---|

| 高周波切除器を用いた子宮腺筋症核出術 | 30万2,852円 |

| 陽子線治療 | 269万7,658円 |

| 重粒子線治療 | 308万9,343円 |

| MRI撮影及び超音波検査融合画像に基づく前立腺針生検法 | 10万7,661円 |

出典:先進医療とは? どれくらい費用がかかる?|(公財)生命保険文化センター

先進医療の認定や保険適用化などは、随時改正されていきます。厚生労働省の公式サイトからご確認ください。

参考 先進医療の各技術の概要厚生労働省老後の医療費の平均額

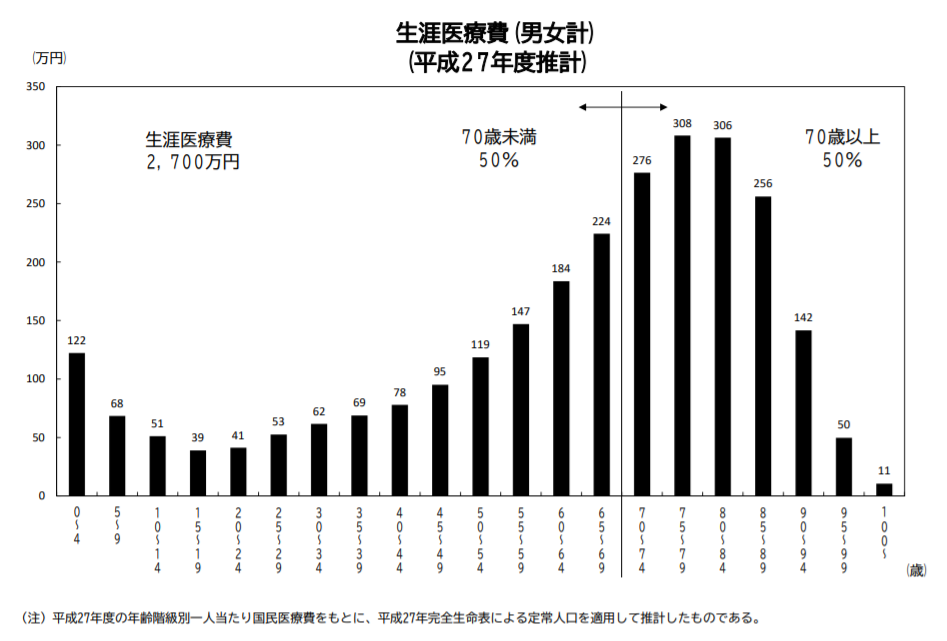

厚生労働省が発表した2015年度の推計によると、国民1人にかかる生涯医療費は2,700万円とされています。ただし、これは100歳以上生きる可能性も含めた数字です。

画像引用:生涯医療費(平成27年度)|厚生労働省

日本人の平均寿命は男性81.25歳・女性87.32歳ですので、老後を65~89歳として医療費を合算すると1,370万円となります。

そして、ここに年齢に応じた自己負担率をかけ合わせると、老後の医療費自己負担額の目安は約209万円となります。リタイアして収入が年金だけになってからの数百万円の支出は、大きな負担といえます。

なお、ここには先進医療や自由診療の費用は含まれておりません。それらの技術を利用すれば、その分医療費はもっと高くなります。

老後の医療費に使える公的制度

日本の保険制度では、老後の医療費の負担を減らしてくれる、覚えておきたい公的な制度があります。

老後の医療費に使える公的制度は以下のとおりです。

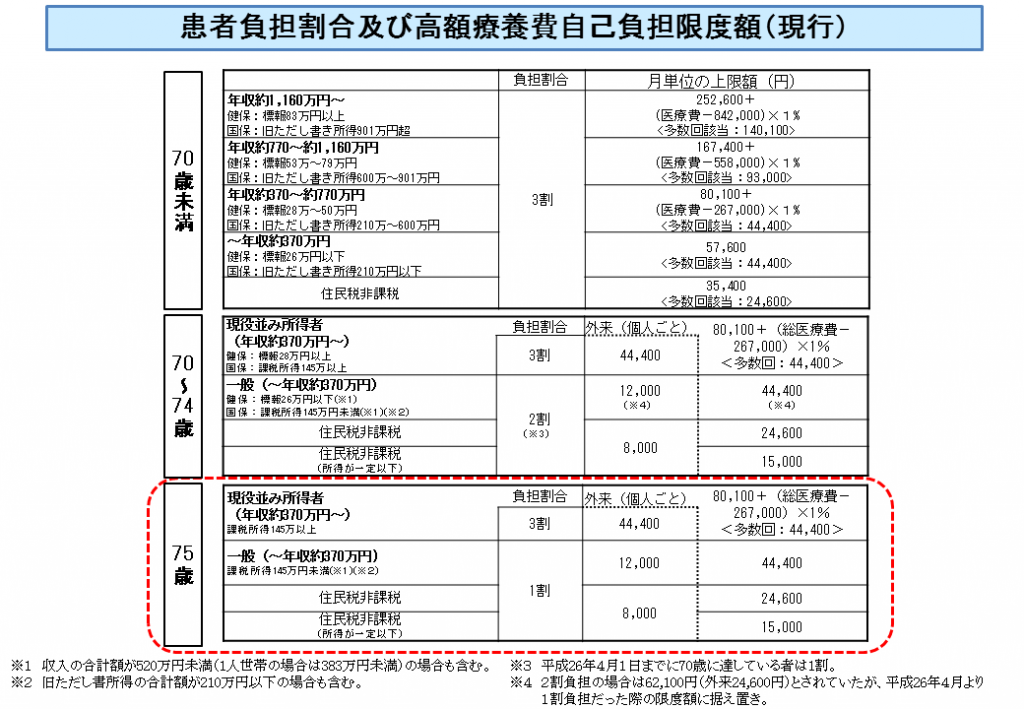

高額療養費制度

高額療養費制度とは、高額な医療費が家計を圧迫しないよう、所得に応じて医療費の同一月(1日から月末まで)の自己負担額に限度を設ける制度です。

画像引用:医療費の自己負担|厚生労働省

なお、69歳以下の方や70~74歳の一定所得以上の方は、事前の届出(限度額適用認定証)がないと、病院窓口で一旦立て替えて支払う必要があります。また、複数月にわたる治療の合計医療費が限度額を超えても、ひと月の支払額が上限に達していなければ適用されません。

ただし、1人の医療費自己負担額では上限額を超えない場合でも、同じ世帯にいる同じ医療保険に加入している家族の自己負担額を合算することで上限額を超えた場合には、高額療養費制度を適用できます(世帯合算)。

また、過去12か月以内に3回以上限度額に達した場合は、4回目から「多数回」該当となり、限度額が下がります(多数回該当)。

限度額適用認定証

前述の通り、医療費には自己負担額の上限を設けた高額療養費制度がありますが、69歳以下の方・70~74歳の一定所得以上の方は、病院窓口で一度自己負担額の満額を立て替えなくてはいけません。

しかし、上限を超えると前もってわかっている場合、事前に申請して「限度額適用認定証」を取得しておけば、窓口での支払いが上限額になるので便利です。

限度額適用認定証の申請方法は、各自治体や協会けんぽの公式サイトで確認しましょう。

参考 健康保険限度額適用認定申請書全国健康保険協会高額医療介護合算療養費制度

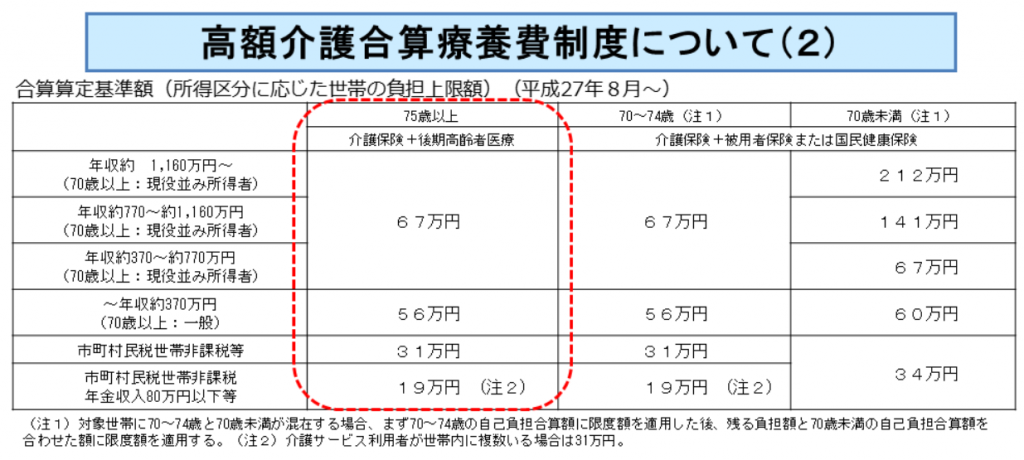

高額医療・高額介護合算療養費制度は、保険者の自己負担額が著しい負担とならないように、1年の医療費・介護費の自己負担合計額に上限を設ける制度です。上限額は年齢・所得に応じて定められています。

画像引用:医療費の自己負担|厚生労働省

高額療養費貸付制度

高額療養費貸付制度は、高額療養費制度の申請をしておらず、自己負担額満額を一旦立て替えることが困難な場合に、立て替え分の80%を貸してもらえる制度です。

つまり、事実上立て替え分の還付を80%分だけ早められることになります。

参考 高額医療費貸付制度について全国健康保険協会高額療養費受領委任払い制度

高額療養費受領委任払い制度は、前項の貸付制度を利用しても支払いが困難な場合に、医療費の自己負担上限額の超過分を保険者(行政や協会)から病院へ直接支払ってもらう制度です。

この制度を利用すれば、限度額適用認定証がなくても、申請前の医療費に対しても高額療養費制度を利用できます。

この制度は加入している医療保険によって導入されていない場合もあるので、加入中の医療保険にご確認ください。※前節にある全国健康保険協会(協会けんぽ)では導入されていません。

老後の医療費に備えるためにできること3選

①年金の“3階部分”に加入して医療費を確保する

日本の年金制度は3階建ての構造になっています。1階が20~60歳の方全員が加入する「国民年金」、2階が会社員や公務員が加入する「厚生年金・共済年金」です。そして3階は、各自・各企業が任意で加入する年金となります。

3階部分には、確定拠出年金(個人型iDeCo・企業型)・確定給付企業年金・厚生年金基金・国民年金基金・個人年金保険などがあります。現役時代に掛金を支払う必要はありますが、老後にもらえる年金が増えるため、医療費の備えにもなります。

ただし、商品や種類・加入期間によっては、給付額が減る可能性があるなどのリスクを負う必要があります。各年金の特徴を十分理解したうえで検討しましょう。

誰でも加入できる個人型確定拠出年金については

参考

iDeCo公式サイト国民年金基金連合会

企業年金・厚生年金基金については

参考

ホーム企業年金連合会

国民年金基金については

参考

国民年金基金公式サイト国民年金基金

②民間の医療保険に加入する・見直す

民間の医療保険に加入するのも、老後の医療費の備えとして有効です。また、すでに加入している方にとっても、今の保険が自分に合っているか定期的に見直すことが大切です。

医療保険の見直しポイント

- 給付額は十分か(入院・通院・一時金など)

- 保険の適用範囲は十分か(先進医療・三大疾病・女性疾病など)

- 支払う保険料は適正価格か(負担感と給付額のバランス)

- 加入条件に合致しているか(健康状態など)

- 保険料の支払い・給付期間 など

③今のうちから資産形成しておく

老後の医療費の備えとして、資産運用などで貯蓄を増やす方法もあります。

具体的には、株式投資や不動産投資による資産形成が考えられます。近頃は、少額から投資できる商品も増えていますので、選択肢のひとつとして検討するといいでしょう。

老後の医療費で注意したい点

老後の医療費に備えて、さまざまな公的制度を知っておいたり、今からできることを実践したりすることは重要です。

いざという時に困らないためにも、以下の点には注意しておきましょう。

高額療養費制度は保険適用部分にしか使えない

高額療養費制度は、医療費を一定以内に収められて安心感がありますが、利用できるのは保険適用部分に対してであって、保険適用外の費用には利用できません。

そのため、入院費用に含まれる食事代や差額ベッド代や、先進医療や自由診療の医療費など保険適用外の費用については、高額療養費とみなされません。病院の窓口で支払う金額からそれら保険適用外の費用を差し引いた額が限度額を超える場合のみ、超過分が還付されます。

医療費以外の支出もトータルで試算する必要がある

老後に必要となる支出は医療費だけでなく、住居費や食費などの生活費・介護費用などもかかってきます。そのため、老後の収支のバランスをトータルで試算し、生活できるかどうかの対策を検討する必要があります。

まとめ

医療費の支払いに上限があるのは安心感がありますが、実際の治療の中では保険適用外の費用もたくさんかかります。そのため、できるだけの備えをしておくことが大切です。

また、現在の日本は少子高齢化が進み、年金や医療費などの社会保障費の捻出に苦戦しています。その影響で、消費増税や社会保障制度に関する改正が随時行われています。

健康保険制度も、自己負担率などの規定が現行のまま続くかどうか定かではありません。不測の事態が起こりうる心づもりをしておき、余裕のある備えをおすすめします。

ライター紹介 | 数田 Kazuta

ライター紹介 | 数田 Kazuta終活カウンセラー。介護用品まで手掛ける健康器具開発メーカーでMDと営業を経験。その後、ECサイト運営企業にて健康食品と化粧品の開発・MDに従事。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!