- 65歳未満で定年退職した場合は希望すれば65歳まで再雇用される

- 雇用形態が正社員とは限らず、一般的には給与が下がる

- 月給の金額次第では在職老齢年金で年金の支給が一部ストップになる

高年齢者等の雇用の安定等に関する法律(高年齢者雇用安定法)によって、60歳未満の定年は禁止となり、従業員は65歳まで働き続ける権利があります。今回は継続雇用制度のひとつである再雇用制度について解説します。

再雇用契約で得られる収入によっては、本来受け取れる年金の一部が停止になるので注意が必要です。このような「再雇用制度の利用に伴う注意ポイント」についても解説します。

再雇用制度とは

日本の継続雇用制度には大きく分けて「定年後再雇用制度」と「定年以外の再雇用制度」に分けられます。

それぞれの制度の特徴について解説します。

定年後再雇用制度

定年後再雇用制度は継続雇用制度のひとつで、従業員の希望に応じて定年退職後に新たな雇用契約を結ぶ制度のことです。

定年を機に退職するため、従来の役職はなくなり、契約社員や嘱託社員などの新しい労働条件で契約します。

定年後雇用制度が一般化した背景には、平成25年から始まった「厚生年金の支給開始年齢の引き上げ」があります。

年金支給開始年齢が65歳に引き上げられたため、60歳で定年退職を迎えると年金が支給されるまでの空白期間が5年発生することになります。

この空白期間をカバーするように、年金の支給開始年齢の引き上げと同じ時期に施行されたのが「高年齢者等の雇用の安定等に関する法律(高年齢者雇用安定法)」です。65歳未満の定年を定めている企業に対して希望者全員を再雇用することを義務化しています。

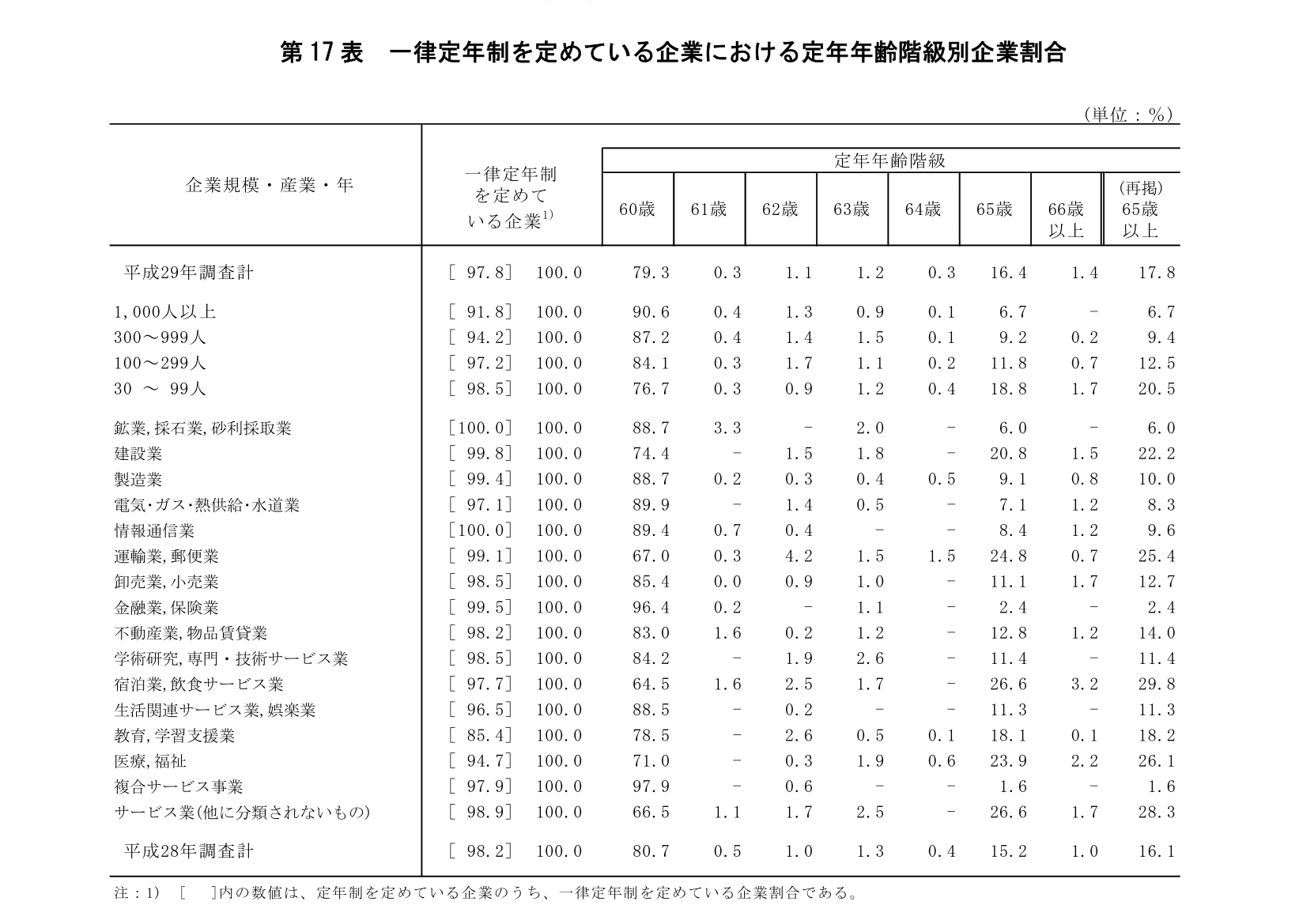

企業の定年の現状

平成29年の厚生労働省の調査(平成29年就労条件総合調査結果の概況|厚生労働省)によると、日本で定年制を定めている企業は97.8%です。

画像引用:平成29年就労条件総合調査結果の概況

そのうちの79.3%が60歳定年を設定しており、65歳定年の16.4%を大幅に上回っています。日本では、未だに60歳定年制が根強く残っていることが分かります。

60歳定年企業でも、60歳の定年を迎えた労働者が雇用の継続を希望した場合、企業としては65歳まで雇用する義務があります。

高年齢者雇用安定法とは

高年齢者雇用安定法は、「高年齢者等の雇用の安定等に関する法律」の通称です。雇用を希望する従業員には65歳まで雇用するよう企業に義務付ける等、高年齢者の働く環境整備を目的として作られた法律です。

1971年に「中高年齢者等の雇用の促進に関する特別措置法」として制定され、1986年に現在の名称へ変更されています。2013年の法改正では定年を65歳未満に設定している事業主に「高年齢者雇用確保措置」を義務付けています。

高年齢者雇用確保措置(高年齢者雇用安定法第9条)

- 65歳までの定年の引き上げ

- 65歳までの雇用継続制度の導入

- 定年の廃止

これらの3つの措置は「高年齢者雇用確保措置」と呼ばれており、義務違反の企業名を公表する規定が導入されています。

しかし、義務とは言っても経験豊富な高年齢者を再雇用することは企業にとっても有効です。従業員が長きにわたって積み重ねた経験値をそのまま活用でき、引き続き現場で能力を発揮することが出来ます。

勤務延長制度との違い

定年後の継続雇用制度のうち、代表的な制度が「再雇用制度」です。もうひとつの継続雇用制度が「勤務延長制度」です。

両者の違いは以下のとおりです。

- 再雇用制度=定年時に一度退職し、もう一度雇用契約をする

- 勤務延長制度=退職にならずに従前の雇用が継続する

再雇用契約が一度退職して新しく契約し直すのに対し、勤務延長制度は賃金体系や労働条件が基本的に定年前と同じなのが特徴です。

定年以外の再雇用制度

定年が理由の退職ではなく、かつて働いていた会社でもう一度働くことについても、再雇用制度に当たります。

企業にとっても外部のノウハウを会得してくれた人がもう一度入社してくれることにメリットがある一方、労働者にとっても転職活動を行わずにスムーズに雇用契約が結べる点で有効な制度です。

出産や子育てで退職した人などを対象した職場復帰の後押しにも役立てられています。

定年後再雇用制度のメリット・デメリット

定年後再雇用には企業側も労働者側もメリットが大きい制度ですが、デメリットや注意点もあります。

定年後再雇用制度の利用にあたって、どんなメリット・デメリットがあるのでしょうか。

メリット

メリットは以下のとおりです。

- 働きなれた場所で収入の確保ができる

- 年金受給金額を増やせる可能性がある

働きなれた場所での収入の確保ができる

再雇用制度であれば今まで在籍した会社で、積み上げたノウハウを活用して仕事に臨むことができます。

定年退職後にハローワークに足を運んで新しい仕事を探したとしても簡単に見つかるとは限りません。また、新しい職場に採用されたとしても、はじめての環境で仕事をイチから覚える必要があります。

年金受給金額を増やせる可能性がある

国民年金の未払い期間がある方の場合は、継続雇用で厚生年金を納めれば未納期間の一部(または全部)を解消させることが出来ます。

一方の厚生年金は70歳まで加入でき、国民年金と違って払込期間に40年という上限はありません。継続雇用で働いた分だけ、厚生年金の支給額は増加します。

デメリット

デメリットは以下のとおりです。

- 雇用形態が変わるため、給与が下がる

- 年金が減額される場合がある

雇用形態が変わるため、給与が下がる

同じ会社で継続雇用される場合に、正社員だった方でも嘱託社員や契約社員といった有期雇用契約を結ぶのが一般的です。

正社員のようにフルタイムで働く契約でない場合もあるので、原則として給与は従前より下がります。出勤日数によっては、定年前と比較すると半分程度の給与になる可能性もあります。

年金が減額される場合がある

年金制度には、就労によって一定額の収入を得た場合に、年金支給額が調整される「在職老齢年金」制度があります。

特別支給の老齢厚生年金を60~64歳で受け取れる世代は、受給できる年金が減額になる可能性があるのです。

再雇用後の収入によって年金が減るのか減らないのか、減った場合の年金支給額がいくらなのか、再雇用契約を結ぶ前に確認をする必要があります。

在職老齢年金制度とは

在職老齢年金とは、70歳未満の方が厚生年金に加入しながら働いた場合に厚生年金額と給与額に応じて、支給される老齢厚生年金額が調節される制度です。

厚生年金の加入年齢は70歳までですが、70歳以上でも厚生年金保険のある会社で働けば同様に支給が制限されます。

60歳から65歳未満の在職老齢年金

基本月額と総報酬月額相当額の合計額が28万円以下の場合

=全額支給

総報酬月額相当額が47万円以下で基本月額が28万円以下の場合

=基本月額-(総報酬月額相当額+基本月額-28万円)÷2

総報酬月額相当額が47万円以下で基本月額が28万円超の場合

=基本月額-総報酬月額相当額÷2

総報酬月額相当額が47万円超で基本月額が28万円以下の場合

=基本月額-{(47万円+基本月額-28万円)÷2+(総報酬月額相当額-47万円)}

総報酬月額相当額が47万円超で基本月額が28万円超の場合

=基本月額-{47万円÷2+(総報酬月額相当額-47万円)}

基本月額とは、加給年金額を除いた特別支給の老齢厚生年金の月額のことです。

総報酬月額相当額は、毎月の賃金(標準報酬月額)に直近1年間の賞与総額を足して12で割った数字を指します。

総報酬月額相当額と月の年金額の合計が28万円を超える場合、年金支給額の一部が調整されます。

65歳以後の在職老齢年金

基本月額と総報酬月額相当額との合計が47万円以下の場合

=全額支給

基本月額と総報酬月額相当額との合計が47万円を超える場合

=基本月額-(基本月額+総報酬月額相当額-47万円)÷2

65歳以上の在職老齢年金の基本月額は「加給年金額を除いた老齢厚生(退職共済)年金(報酬比例部分)の月額」、総報酬月額相当額は65歳未満の時と同様、毎月の賃金(標準報酬月額)に直近1年間の賞与総額を足して12で割った数字です。

ご自身の年齢と年金の支給額、給与(賞与含む)の年金額が在職老齢年金の全額支給の要件を超えている場合は一部の年金支給が制限されます。

以下の記事では、将来的に自分が貰える年金額の調べ方を解説しています。在職老齢年金の試算をしてみたい方は以下も参考にしてください。

まとめ

今回は、定年退職後に同じ会社で働く制度の中から「再雇用制度」を解説しました。

今後も年金の支給年齢引き上げは実施されるかもしれません。今の会社の定年を確認し、65歳まで引き続き働きたい場合は継続雇用のための法律や雇用形態を理解しておくと会社ともスムーズに交渉できます。

再雇用制度を利用して継続して働く方法は年金を受給する年齢までの収入源として有効ですが、収入が多くなりすぎることで本来もらえるはずの年金収入が減ってしまう可能性もあります。

継続して働くことによって極端に年金が減ってしまわないように、労働条件をよく確認した上で今後の働き方を考えましょう。

ライター紹介 | 高柳政道 Takayanagi Masamichi

ライター紹介 | 高柳政道 Takayanagi Masamichi1級ファイナンシャル・プランニング技能士。老後に安心して暮らすための知識とノウハウを紹介いたします。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!