- 高齢者2人世帯の収入は年金含めて月25万円程度

- 最低限の生活はできても、ゆとりある生活には不足している

- 若いうちから資産形成の対策が必要

日本人の老後生活を支える制度として、なくてはならないのが「年金」です。

年金生活者の平均収入はいくらになるのでしょうか。将来受け取れそうな平均額を知ることで、早いうちから準備を進めることが可能です。

今回は厚生労働省や総務省が公表している公的な資料をもとに、年金生活者の平均収入と支出の関係を解説します。

さらに、不足する分をどうやって準備するかの対策についても解説します。

目次

年金生活者の平均年収と平均支出(2人世帯の場合)

まず、総務省統計局のデータから年金生活者の平均収入と平均支出を見ていきましょう。

家計調査の平均収入は月額26万円程度

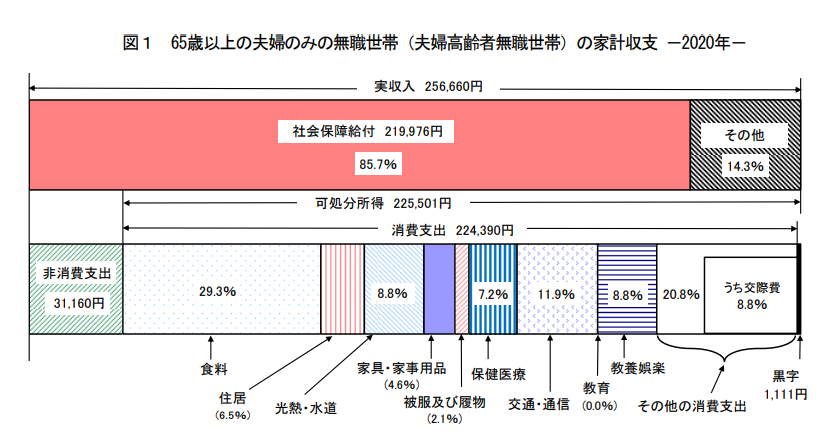

総務省統計局「家計調査報告(家計収支編)2020年(令和2年)平均結果の概要」によると、高齢夫婦無職世帯(65歳以上の夫婦のみの無職世帯)の1ヶ月あたりの実収入と支出の比率は以下のとおりです。

画像引用:総務省統計局|家計調査報告(家計収支編)2020年(令和2年)平均結果の概要|18P

年金生活者である夫婦の収入は平均256,660円で、そのうち可処分所得は225,501円です。

一方の消費支出は224,390円であり、可処分所得から差し引くと1,111円の黒字に収まっています。

ただし、データを取った年代で黒字・赤字は異なる点に注意が必要です。

同じ資料の令和元年では可処分所得206,678円に対して消費支出は239,947円と33,269円の赤字という結果になっています。

両者を合わせて考えてみると、毎月約3万円(年間40万円ほど)を貯金から取り崩して生活している夫婦が多いということができるでしょう。

国民年金の平均額

総務省のデータでは可処分所得が20~22万円という結果でしたが、全世帯がこれに当てはまるわけではありません。

日本の公的年金制度は国民年金・厚生年金に分かれており、年金受給額は公的年金の制度によって大きく異なります。

「令和元年度厚生年金保険・国民年金事業の概況」によれば、受給資格期間が25年以上ある方の基礎年金(国民年金)額は平均で56,049円でした。

参考 令和元年度厚生年金保険・国民年金事業の概況厚生労働省厚生年金の平均額

同資料によれば、老齢厚生年金の受給金額の平均は「172,034円」でした。

参考 令和元年度厚生年金保険・国民年金事業の概況厚生労働省65歳の高齢無職世帯で夫が厚生年金、妻が国民年金を受け取る場合、「172,034円+56,049円=228,083円」となります。

総務省統計局の可処分所得とおおむね一致する形になりそうです。

年金生活者の平均収入額はゆるやかに減っていく見込み

最新のデータでは若干の黒字あるいは約3万円の赤字になっていますが、今後は赤字金額が大きくなる可能性があります。

厚生労働省が発行する「公的年金って将来も十分な給付ができるの?(令和3年改訂版)」によれば、年金額がゆるやかに減っていくことが示されているためです。

少子高齢化の進む中で、長期的には給付水準はゆるやかに低下する見通しです。

これは年金が「現役世代が納めた保険料を、そのときの年金給付に利用する(賦課方式)」を採用しているためです。

日本は少子高齢化が進んでいるため、高齢者を支える方が減ると年金保険料が減ってしまいます。

今の現役世代が年金を受給するようになる頃には実収入に占める「社会保障給付」の金額がさらに少なくなることも考えられるでしょう、

そもそも令和2年の社会保障給付の219,976円は令和元年の216,910円とほとんど変わりません。黒字になったのは「その他収入」が実収入に占める割合が8.7%から14.3%と大幅に増加したためです。

日本の年金は主に賦課方式|積立方式との違いとメリット・問題点を解説

日本の年金は主に賦課方式|積立方式との違いとメリット・問題点を解説

年金生活者の収入に占める生活費の内訳

年金生活者の消費支出は、最新データで224,390円です。それらを項目別に分けてみると、金額と比率は以下のとおりになります。

| 項目 | 金額 | 比率 |

|---|---|---|

| 食料 | 65,804円 | 29.3% |

| 住居 | 14,518円 | 6.5% |

| 光熱・水道 | 19,845円 | 8.8% |

| 家具・家事用品 | 10,258円 | 4.6% |

| 被服・及び履物 | 4,699円 | 2.1% |

| 保険医療 | 16,057円 | 7.2% |

| 交通・通信 | 26,795円 | 11.9% |

| 教育 | 4円 | 0.0% |

| 教養娯楽 | 19,658円 | 8.8% |

| その他の消費支出 | 46,753円 | 20.8% |

| 諸雑費 | 19,351円 | 8.6% |

| 交際費 | 19,826円 | 8.8% |

| 仕送り金 | 1,384円 | 0.6% |

| 合計 | 224,390円 | 100.0% |

年金だけで豊かな生活を成り立たせることは難しい

消費支出のなかで最低限の生活と結びつかない支出として、以下のようなものがあります。

- 教養娯楽費:24,804円

- 交際費:25,749円

2つを合わせると、生活に絶対必須の出費とは別の「自分のための出費」として約5万円を使っていることになります。

令和2年度の1,100円の黒字も、この部分を充実させたいと思うとすぐ消えてしまうでしょう。

単純な生活費だけなら年金でも生活することは不可能ではありません。ただ、現役世代と同じように娯楽を楽しみたい場合には赤字になる危険性があります。

介護費用がさらにかかる場合がある

今回紹介した消費支出以外に、配偶者が要介護になった場合は介護用のお金も必要ということになります。

生命保険文化センターの調査によれば、要介護状態になった場合に必要な費用の内訳は以下のとおりです。

- 一時的な費用の平均:69万円

- 介護費用の月額:7万8,000円

介護の平均期間は54.5ヶ月とされており、必要になる費用の平均は「69万円+(7.8万円×54.5ヶ月)=494万1,000円」です。

万が一介護が発生した場合、約500万円が必要になる計算です。

介護の費用まで踏まえると、年金だけでは全く足りないということになります。

年金生活者に必要な貯金額は?

年金だけでは約3万円が不足する令和元年度のモデルをベースに、年金生活に最低限必要な貯金額を計算してみます。

厚生労働省「令和元年簡易生命表の概況」によると、65歳男性の平均余命が19.83年、65歳女性の平均余命が24.63年でした。

参考 主な年齢の平均余命厚生労働省今回は簡易的に「夫婦とも20年生きる」ことを想定して計算すると、結果は以下のとおりです。

3万3,000円×12ヶ月×20年=792万円

約800万円が不足する可能性があります。

さらに介護が発生した場合に平均500万円が必要なことや、ゆとりある老後生活まで考えると、約1,300~1,500万円を現役世代のうちに集めておきたいところです。

今から年金生活の収入アップを目指す方法

1,500万円の老後資金を預貯金で集めようとすると、かなりの金額を毎月貯金する必要があります。30歳から60歳までの30年なら「1,500万円÷360ヶ月=約41,667円」の貯金が必要です。40歳からの20年なら62,500円です。

実際には老後資金のほかにも子供の教育費や住宅ローンの支払いなどもあり、老後のためだけにこれだけ貯金するのは難しい方が多いでしょう。

そこで、投資などを利用して効率的に老後資金を用意する方法を検討しましょう。

厚生年金を多くもらう!若いうちから準備できる方法3選

厚生年金を多くもらう!若いうちから準備できる方法3選

つみたてNISA

つみたてNISAは、少額からの長期・積立・分散投資を支援するための非課税制度のことです。

投資できる対象は「投資信託」「上場投資信託(ETF)」と呼ばれる株や債券の詰め合わせパックです。

数ある商品のなかでも「手数料が低水準」「分配金が頻繁に支払われない」などの条件を満たした商品が選ばれています。

毎年40万円、最長で20年間まで利益が非課税になります。

本来なら課税される利益が課税されないことで、効率よい資産形成が可能です。

iDeCo

iDeCoは個人型確定拠出年金と呼ばれる、自分で公的年金上乗せ分の老後資金を作れる「私的年金」のことです。

iDeCoを通じて「投資信託」という投資商品を購入すること以下のようなメリットが得られます。

- 掛金が全額所得控除

- 運用益が非課税

- 受取時も税制優遇あり

たとえば、iDeCoの掛金は全額が所得控除になります。

課税所得300万円の方が年14.4万円をiDeCoに拠出した場合、課税所得が2,856,000円まで少なくなります。

課税所得が少なくなる分だけ、所得税・住民税が減額される仕組みです。

たとえば所得税率10%の方の場合は、14万4,000円の10%に当たる1万4,400円が減税されます。

住民税は収入に関係なく一律10%課税ですから、こちらも1万4,400円が減税されます。

合わせて2万8,800円も減税が可能です。

つみたてNISAと同じく利益に課税されないことで効率的に老後資金を準備しつつ、現役世代でも減税のメリットを享受できます。

付加年金

国民年金の加入者が利用できる制度です。

付加保険料として毎月400円を上乗せして支払うことで、将来的に「200円×付加保険料の納付月数」の分まで付加年金が受け取れます。

たとえば付加年金を30年間納めていた場合「200円×12ヶ月×30年=72,000円」を1年で余分に受け取れることになります。

金額自体は大きくありませんが、2年で元が取れる点がメリットです。その後は生存している間は常にもらい続けることができます。

老後2000万円問題をきちんと検証|算出根拠と最新データによる変化・回避方法

老後2000万円問題をきちんと検証|算出根拠と最新データによる変化・回避方法

まとめ

今回は厚生労働省や総務省が公表している公的な資料をもとに、年金生活者の平均収入と支出の関係を解説しました。

令和2年度の資料で収入と支出の関係は黒字になっていますが、「その他収入」が大きく増えたことが要因です。年金額が大幅に増えたわけではありません。

令和元年のように「毎月3万円程度不足する」調べの方が実態に合っているでしょう。

年金生活をイメージして支出額を計算し、不足しそうな分は若いうちから対策を進めていきましょう。

ライター紹介 | 高柳政道 Takayanagi Masamichi

ライター紹介 | 高柳政道 Takayanagi Masamichi1級ファイナンシャル・プランニング技能士、CFP(R)。老後に安心して暮らすための知識とノウハウを紹介いたします。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!