- 年金生活者が家計簿をつけるなら予算は小分けにしておく

- 2ヶ月を1つの単位として家計簿をつけると分かりやすい

- ゆとりある生活のためには若いときから資金の準備が必要

- お金が不足した場合の貯金の取り崩し方も知っておく

会社員なら老齢厚生年金、老齢基礎年金という2種類の年金を受給します。年金額は人によってもさまざまで、生活費のどれだけをカバーできるかは生活様式によっても変わります。

毎日の生活を安定して送るためには、赤字にならない金額に収支が収まるような管理が求められます。そこで大切になるのが「家計簿」です。

今回は年金生活者に向けて、家計簿の作り方の基本的な考え方を解説します。

目次

【年金生活者向け】家計簿の付け方の基本的な考え方

若い時は収入が少ないので、1円単位で家計簿をつけていた家庭もあったのではないでしょうか。

現役世代の後半は収入も増える一方で子どもに手がかからなくなるので、あまり倹約した生活を送らない方も多いはずです。

ただ、年金生活では家計簿をまた始める必要が出てきます。2ヶ月に1回の年金収入が生活の基盤になるので、何も考えていないと支出のリズムも全く変わってくる可能性があるためです。

ここでは年金生活者の家計簿の基本的な付け方を解説します。

1ヶ月の生活費で予算を決める

予算を立てないでいると好き勝手に使ってしまうため、年金の収入はすぐになくなってしまう可能性があります。

浪費による赤字を未然に防ぐためには、月の予算を立てるのは大切なことです。

予算を立てる際は新聞代・保険料・スマホ代金といった固定費用と、食費や光熱費といった固定ではない費用に分けて全て書き出しましょう。

受け取れる年金の額は決まっているので、赤字にならない配分で書き出すことがポイントです。

銀行からおろした現金は小分けにして別で管理する

予算を立てたら銀行からお金を下ろしますが、1つのサイフに全部を入れておくと管理しきれないこともあります。

心のなかでは「食費はこれだけ」「遊興費はこれだけ」と決めていても、まとまっていると使ってしまうこともあるでしょう、

無駄遣いを防ぐためにも、銀行から下ろしたお金は小分けにして予算ごとに分類しておきましょう。

こうすることで、残額が目に見えて分かりやすくなります。お金が減ることが目に見えて分かれば、「これ以上使えない……」と精神的なブレーキがかかるようになります。

収支の合計を出す

毎月1回、どこかのタイミングで年金の収入とそれまでの支出を項目別に書き出しましょう。

最初に家計簿に予算を決めた項目の横に、実際にかかった金額を記入します。

すべての項目を書き出したら、かかったお金と予算の比較を行います。赤字になったら残しておいたレシートから原因を探っていき、次回の対策に利用するという流れです。

ただ、あまりに赤字をマイナスに考えすぎることは避けましょう。あまりに厳しいルールを課すと、かえって長続きしないこともあります。

もしいくつかの項目で赤字になってしまっても、予算トータルで黒字なら問題ありません。

個別の赤字は「来月には黒字にするために頑張ろう」くらいの心構えで大丈夫です。

家計簿を作るうえで参考にしてほしいポイント

年金生活を送る方が家計簿を作るにあたり、知っておいてほしいポイントを書き出します。

事前知識を持っておくと、実際の家計簿作りの参考になるはずです。

収入があるのは2ヶ月に1回

年金は会社の給料とは違い、毎月のように入ってくるわけではありません。

2ヶ月に1回しか入ってこないので、何も考えずに使ってしまうと2ヶ月目には使えるお金がなくなってしまう…ということも考えられます。

家計簿をつけるときは2ヶ月ごとの収入がイメージできるようにしましょう。具体的には、2ヶ月まとめて1回の家計簿を作ります。

年金収入と2ヶ月分の家計を書き出すことで、収支に赤字がないか、赤字がある場合はどうするかを確認します。

受け取った年金の半分で毎月の家計簿を作成すると、お金の流れや集計が複雑になるため注意が必要です。

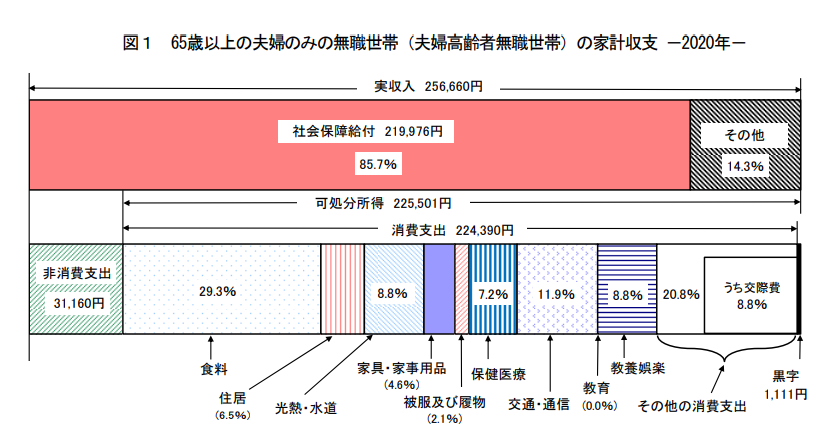

老後の生活費は高齢夫婦世帯で「約26万円」

「家計調査報告(家計収支編)2020年(令和2年)平均結果の概要」という資料によると、高齢夫婦無職世帯(65歳以上の夫婦のみの無職世帯)の1ヶ月あたりの支出は約26万円です。

内訳は以下のとおりです。

画像引用:総務省統計局|家計調査報告(家計収支編)2020年(令和2年)平均結果の概要|18P

今回の統計では1,111円の黒字と、年金やその他の収入で生活費全体をカバーできる計算です。

ただし、カバーできるかは生活スタイルや介護の有無によっても異なります。

要介護状態になった場合に、一般的に以下のような費用が生活費とは別に必要です。

- 一時的な費用の平均:69万円

- 介護費用の月額:7万8,000円

介護の平均期間は54.5ヶ月です。介護期間全体で必要になる費用は「69万円+(7.8万円×54.5ヶ月)=494万1,000円」にもなります。

万が一介護が発生した場合、約500万円が必要という計算です。

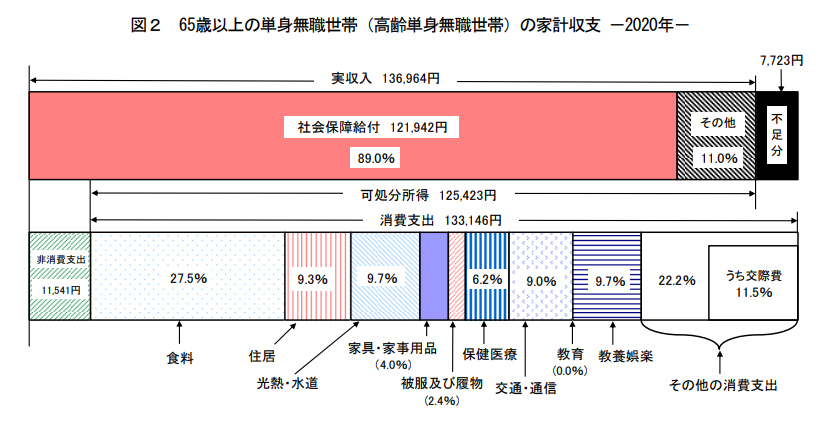

老後の単身世帯の生活費は約15万円

高齢夫婦無職世帯の1ヶ月あたりの生活費は約26万円でした。

一方で一人暮らしの場合に必要な生活費は約15万円という結果になっています。

画像引用:総務省統計局|家計調査報告(家計収支編)2020年(令和2年)平均結果の概要|18P

1人暮らしだからといって、夫婦世帯のきっちり半分の支出で収まるわけではないことが分かります。そのためもあって、高齢夫婦世帯と違って約7,000円の赤字になっています。

あくまでも平均的な支出を表した内容ですが、不足分を埋めるだけでも年間で約9~10万円が必要です。

年金額の平均はいくら?厚生年金と国民年金、年金を増やす方法も解説

年金額の平均はいくら?厚生年金と国民年金、年金を増やす方法も解説

ゆとりある生活にはプラス10~14万円が必要

先ほどとは別の資料になりますが、生命保険文化センターの意識調査によれば老後の生活に最低限必要な金額は「22万円」という結果になりました。

参考 老後の生活費はいくらくらい必要と考える?生命保険文化センター一方で最低限の生活ではなく「ゆとりある生活」に必要なお金はもっと大きくなります。

同資料によれば、旅行やレジャーなどを楽しめるゆとりある生活を実現するには平均で36.1万円が必要です。

参考 老後の生活費はいくらくらい必要と考える?生命保険文化センター生命保険文化センターの最低限の生活からは14万円の上乗せになります。総務省の家計調査の支出の平均である約26万円から比較しても10万円の上乗せが必要ということです。

毎月8万円のプラスともなると、65歳から20年生きると仮定しても1,920万円が余分に必要です。

現役生活から生活レベルを下げるのは難しいものです。ですが、どのような生活を送るか事前に考えて資金を準備しておかないと、あっという間に年金と貯金が底を突いてしまうでしょう。

年金生活に入っても生活レベルは落としたくないということなら、貯金以外に対策を考える必要があります。

今の超低金利では、預貯金だけで若いときから効率よくお金を増やすのは難しいためです。

「投資信託」「つみたてNISA」「iDeCo」などの老後資産形成に向いた投資も進めておく必要があります。

老後の資産形成の方法については以下のリンク先でも詳しく解説しているので、参考にご覧ください。

厚生年金を多くもらう!若いうちから準備できる方法3選

厚生年金を多くもらう!若いうちから準備できる方法3選

年金だけで家計簿が赤字になるなら貯蓄を取り崩す

現役世代は赤字の場合にはボーナスを補てんしていたこともあるでしょう。

一方で年金にはボーナスがありません。現役世代に貯めておいた貯蓄を取り崩すことを検討することになります。

令和2年度の家計調査では高齢夫婦2人の収支はかろうじて黒字ですが、1つ前の令和元年のデータでは約3万円の赤字になります。

毎年40万円程度の赤字が出ることは少なくとも想定しておいたほうが良いでしょう。

毎年のように平均寿命が長くなって人生100年時代と言われる昨今、100歳まで生きる前提で毎年どのくらい取り崩していいのかを計算しておくことをおすすめします。

取り崩しすべき金額を計算する式は以下のとおりです。

(老後資金-いざというときのお金)÷老後生活の年数=取り崩し可能なお金

たとえば老後資金として1,000万円の貯金があり、いざというときの入院のために200万円は残したいとしましょう。

残りの800万円を65~85歳までの20年で使いたい場合、1年で40万円が残ります。1ヶ月で約33,333円が使える計算です。

こうすると令和元年の家計調査で不足していた約3万円をカバーすることができます。

不足する金額をシミュレーションできていれば、老後までにいくら貯めておくべきかを逆算することもできるでしょう。

まとめ

今回は年金生活者に向けて、家計簿の作り方の基本的な考え方を解説しました。

年金は生活費の全てをカバーするような金額を受け取れる制度ではありません。基本的な考えとして現役生活の約半分の金額とされていますから、金額が不足しても仕方がありません。

できるだけ赤字を減らす、取り崩す預貯金を減らすためにも、今から家計簿をつける準備を進めておきましょう。

ライター紹介 | 高柳政道 Takayanagi Masamichi

ライター紹介 | 高柳政道 Takayanagi Masamichi1級ファイナンシャル・プランニング技能士、CFP(R)。老後に安心して暮らすための知識とノウハウを紹介いたします。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!