- 繰下げ受給でもらえる年金受給額が最大で42%アップする

- できるだけ長い期間保険料を納めることで受給額がアップする

- 確定拠出年金を使って自分で将来の年金受給額を上乗せすることも可能

人生100年時代とも言われている通り、日本人の平均寿命は年々伸びています。長生きした場合の生活費について漠然と悩んでいる方もいるのではないでしょうか。

老後の生活資金を確保するための方法として、年金受給額を増やすことは有力な選択肢になります。今回は、厚生年金にスポットをあてて、年金受給額を増やすための方法をご紹介します。

目次

老齢厚生年金を多くもらう3つの方法

国民年金は加入期間の上限が40年と決められていますが、厚生年金は加入する月数が増えるほどに多く受け取れるという特徴があります。加えて老齢基礎年金と同じく繰下げ受給で受給額を増やすことも可能です。

老齢厚生年金の受給額を増やすための手段を見てみましょう。

1.繰下げ受給する

昭和17年4月2日以降に生まれた方であれば、66歳に達した日以後に支給の繰り下げの申し出ができます。これにより、繰り下げた分だけ年金の受給額が加算されます。

繰下げ加算額は65歳時点の老齢厚生年金額を基準とし、繰り下げの申し出をした時期に応じた計算が行われます。

増額率は以下の表のとおりです。1ヵ月につき0.7%、最大で42.0%増額ができます。

| 請求時の年齢 | 増額率 |

|---|---|

| 66歳0ヵ月~66歳11ヵ月 | 8.4%~16.1% |

| 67歳0ヵ月~67歳11ヵ月 | 16.8%~24.5% |

| 68歳0ヵ月~68歳11ヵ月 | 25.2%~32.9% |

| 69歳0ヵ月~69歳11ヵ月 | 33.6%~41.3% |

| 70歳0ヵ月~ | 42.0% |

注意点としては、「65歳に達した日から66歳の誕生日の前日までに障害厚生年金・遺族厚生年金などの年金を受ける権利を得た場合は、繰下げ受給の申し出はできない」ことが挙げられます。

66歳に達した後に上記の権利を得た場合であれば増額の申請はできますが、他の年金が発生した月を基準に繰り下げ増額率が計算されます。

何歳から受け取るのが1番お得なのか

自分の寿命がわからないので一概に何歳から受け取るのがお得とは断言できませんが、65歳から受給した場合と70歳まで受給を繰り下げた場合を比べると、繰下げ受給したほうが81歳11ヵ月以降にお得になります。

逆に60~64歳で繰上げ受給をすると、受給開始が1ヵ月早まるごとに0.5%、最大で30%減額されます。60歳から繰上げ受給した場合と65歳から受給した場合で比べると、76歳9ヵ月を境に65歳から受給した場合の受給額が上回ります。

厚生労働省が発表する「平成30年簡易生命表の概況」によれば、男性の平均寿命は81.25歳、女性は87.32歳でした。平均寿命も踏まえて、以下の点に注意して繰り上げ、繰り下げを検討する必要があります。

- 平均寿命から考えれば、繰上げ受給を行うより65歳から受給した方が受給額が高くなる可能性がある

- 繰下げ受給の場合は性別によって判断が分かれる

- 男性が70歳まで受給を繰り下げると、通常受給時よりも受給額が増える前に平均寿命が先に来る

- 女性が70歳まで受給を繰り下げると、通常受給時よりも受給額が増える可能性が男性より高くなる

2.長い期間に渡って保険料を納める

老齢厚生年金の受給額を増やすためには、できるだけ長い期間に渡って保険料を納めることが大切です。

65歳以降の厚生年金「報酬比例年金」を以下の計算式で算出します。

+

平均標準報酬額×生年月日に応じた率×平成15年4月以後の被保険者期間の月数

老齢厚生年金の計算式では、加入月数が大きく結果に影響を与えます。同じ給与の方が2人いたとして、200ヵ月納めた方と300ヵ月納めた方では年金受給額が1.5倍違います。

できるだけ長く働いて、厚生年金を長く納めましょう。

3.健康に気をつかって長生きし、年金をできるだけ長くもらう

繰下げ受給でも紹介した通り、平均寿命で考えると女性は受給額が男性より増える可能性が高くなります。5年ほど男性より長生きできる分だけ、年金を貰える期間が長くなるためです。

老齢厚生年金を月に10万円受給できる場合、5年では600万円の差になります。

できるだけ健康に気をつかって長生きを目指すことも、年金が多く貰える方法の1つです。

年金を繰り下げる際の注意点

最大で42.0%も受給額が増える繰下げ受給ですが、必ずしも繰り下げたほうがお得とは限りません。繰下げ受給を決める前に以下の点に注意しましょう。

無年金期間を耐えられる収入や資産がある

年金を65歳から繰り下げて受給する場合、当然ながらその間は年金を受け取れません。無年金期間を耐えられるだけの収入や蓄えがないと、生活が困窮してしまいます。

公益財団法人生命保険文化センターが公表している「生活保障に関する意識調査」によれば、老後に夫婦2人が必要最低限の暮らしをするのに必要な金額は月に22万円です。5年間にすると、1,320万円必要になります。

繰下げ受給は国民年金と厚生年金で別々に行えるため、貯蓄が1,300万円を下回る場合には両者の受給開始するタイミングを調整することも必要になるでしょう。

参考 令和元年度「生活保障に関する調査」公益財団法人 生命保険文化センター加給年金を受け取れなくなる

老齢厚生年金を受け取る際に、配偶者や子供の年齢、収入次第で「加給年金」を受け取ることが可能です。

ただし、老齢厚生年金を繰り下げた場合、繰り下げた期間は加給年金が受給できなくなります。繰り下げずに加給年金と併せて受け取った場合と比較し、どちらが得なのかを試算しましょう。

加給年金とは

加給年金は老齢厚生年金を受給している方に65歳未満の配偶者や18歳未満の子供がいる場合に、上乗せされて支給される年金のことです。

加給年金額は原則として、老齢厚生年金受給者によって生計を維持されている65歳未満の配偶者がいる場合は224,300円(特別加算によって最大で389,800円)、1~2人目までの18歳未満の子がいる場合は224,300円、3人目以降の18歳未満の子がいる場合は74,800円です。

加給年金については以下の記事をご参照ください。

プラスαで年金を増やす方法

先述の通り、最低限の生活に必要な老後の生活費は月に22万円と言われています。65歳で退職してから夫婦2人で90歳まで生きた場合、生活費だけでも6,600万円が必要です。

退職金や若い時からの貯金、年金で足りないと考える場合は、さらに上乗せして受け取れるように若い時から準備が必要です。

そのための方法として「確定拠出年金」をご紹介します。

確定拠出年金とは

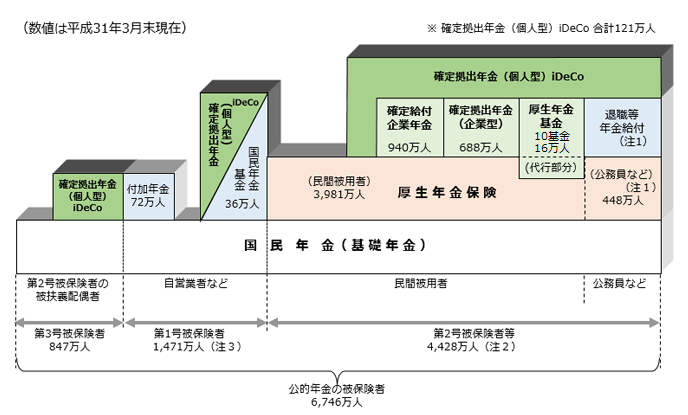

日本の年金は3つの年金から構成されており、「3階建て」とも呼ばれます。1階部分に全国民が加入する国民年金、2階は会社員や公務員が加入する厚生年金、3階部分が企業独自で加入する企業年金制度です。

画像引用:日本の年金制度の体系|企業年金連合会

3階の企業年金制度に加えて新しく登場したのが確定拠出年金です。確定拠出年金とは企業や加入者が毎月一定の掛け金を拠出し、運用は加入者自身で行う、年金の上乗せ制度のことです。

確定拠出年金は企業がお金を拠出する「企業型確定拠出年金(企業型DC)」と、個人がお金を拠出する「個人型確定拠出年金(iDeCo)」に分けられます。

企業側が従業員の口座に拠出を行う

企業型DCの特徴は、会社が実施主体となって従業員の掛け金を拠出する点です。ただし、会社によっては加入者の任意で掛け金を上乗せできる「マッチング拠出」を導入している場合があります。

資産運用は個人が行う

確定拠出年金は、定期預金などの安全性が高い「元本確保型商品」や、リスクをとって高い収益を狙う「投資信託」といった商品から好きな商品を組み合わせて運用します。

企業型DCであっても運用商品の選定は企業ではなく、従業員自らが行います。

運用額によって将来の受給額に差が出る

投資信託の種類は日本や海外の株式のほか、債券や不動産投資信託(REIT)、金など対象はさまざまです。どのような商品を組み合わせるかによって、価格が変動するリスクが異なります。

一般的に株式に投資する場合は価格の変動リスクが大きい代わり、大きなリターンを見込むことができます。債券は見込めるリターンが株式より小さい代わり、値動きが安定しているのが特徴です。

どのように運用資産を組み合わせるか(どこまでリスクとれるか)によって、将来の受給額が変わります。

年金を受け取る直前に、運用していた資産の価値が暴落がすると取り返しがつかないため、年齢が上がるごとに株式の比率を減らして債券の比率を上げるなど、自分で運用する内容をコントロールする必要があることも認識しておきましょう。

まとめ

今回は、老齢厚生年金の受給額を増やす方法と、さらに別で年金受給額を増やす方法として「確定拠出型年金」の概要をご紹介しました。

老後に必要な金額の目安である「月22万円」をいかにカバーできるかが受け取り開始時期を考えるポイントです。

会社が企業型DCを導入していなかった場合は、個人型確定拠出年金の利用も検討しましょう。

ライター紹介 | 高柳政道 Takayanagi Masamichi

ライター紹介 | 高柳政道 Takayanagi Masamichi1級ファイナンシャル・プランニング技能士。老後に安心して暮らすための知識とノウハウを紹介いたします。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!