- 加給年金とは年金の家族手当のようなもの

- 加給年金の受給条件は3つ(被保険者期間・対象者の年齢・対象者の収入)

- 配偶者に対しては振替加算・特別加算の制度もある

- 老後資金の確保のためには加給年金以外にも幅広いチェックが必要

会社に勤めて厚生年金保険に加入している方は、国民年金保険に加入している方に比べて年金が多くもらえます。

また、厚生年金保険は加入者だけでなく加入者の家族に対しても適用される制度がいくつかあり、その中に加給年金額制度というものがあります。

加給年金とはどのような制度なのでしょうか。受給には何か手続きが必要なのでしょうか。

今回は加給年金制度について解説します。

目次

加給年金とは何か

加給年金制度とは、老齢厚生年金の受給資格がある方のうち、配偶者と子供がいる方に年金受給額が加算される制度のことです。

わかりやすく言えば年金の家族手当に当たるでしょう。

この制度は厚生年金保険加入者が対象であり、国民年金保険のみ加入している方には適用されません。

なお、公務員はかつては厚生年金保険ではなく共済組合の年金保険に加入していましたが、平成27年に共済年金が厚生年金に統一化されたため、公務員も厚生年金保険加入者として取り扱われます。

加給年金がもらえる方

加給年金がプラスされるのは配偶者と子供がいる方、と前項で記載致しましたが、配偶者と子供がいる全ての方が対象となる訳ではありません。

加給年金をもらうためには、以下の3つの条件を全て満たす必要があります。

条件1:厚生年金の被保険者期間が20年以上

厚生年金保険に加入して保険料の支払いを240ヶ月分(20年分)した方、つまり厚生年金の被保険者期間が20年間以上ある方でないと加給年金は受給できません。

通常の老齢基礎年金を受け取ることができる120ヶ月(10年間)ではないので注意してください。

社会人になってからほとんどの期間を会社勤めしていた方は問題なく当てはまりますが、自営業などを行い、厚生年金に加入していない期間がある方は、通算の加入期間によっては受給できない可能性があります。

ただし「中高齢の資格期間の短縮の特例」を受ける場合には被保険者期間が15~19年でも適用されます。

条件2:65歳未満の配偶者または18歳未満の子供がいる

配偶者(妻または夫)の年齢が65歳未満、または子供の年齢が18歳未満でないと加給年金の対象者にはなりません。

配偶者が65歳に到達した、もしくは子供の年齢が18歳に到達した時点で加給年金の対象からは外れます。

なお、子供に1級・2級の障害がある場合には、子供の年齢が20歳に到達するまで対象期間が延びます。

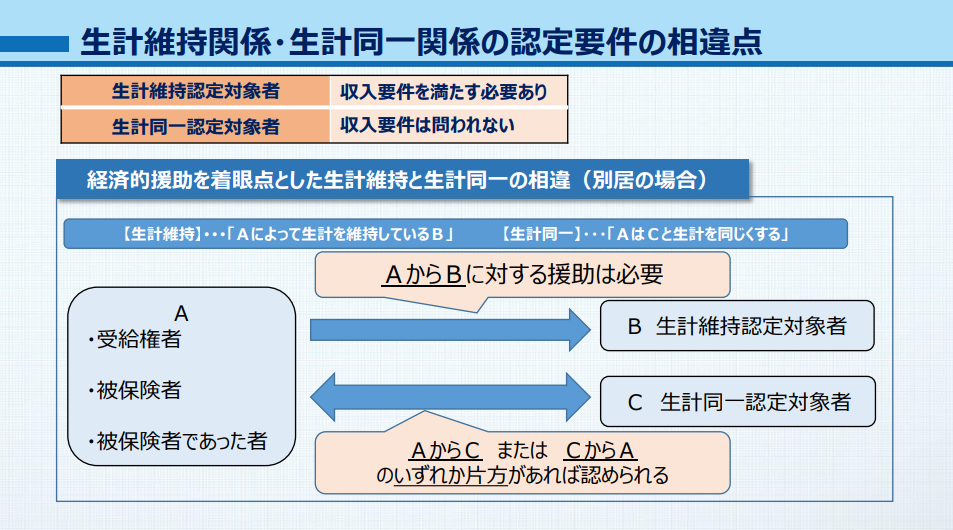

条件3:配偶者や子供と生計維持関係にある

加給年金の対象となる配偶者や子供は、厚生年金の被保険者が65歳に到達した時点で被保険者と「生計維持の関係」でなくてはいけません。

生計維持の関係とは、主に被保険者の収入により家計が成り立っていると見なされることです。同じ世帯に住んでいる「生計同一の関係」とは異なります。

配偶者や子供が働いて収入を得ている際には年収850万円以上、もしくは所得が655万5千円以上あると生計維持の関係とは見なされなくなり、加給年金の対象から外れます。

加給年金でもらえる金額

老齢基礎年金にプラスして支給される加給年金の金額は以下のとおりです。

| 配偶者(妻または夫) | 年額224,900円 |

| 1人目の子 | 年額224,900円 |

| 2人目の子 | 年額224,900円 |

| 3人目以降の子 | 年額75,000円×人数分 |

子供の人数は、加給年金の給付条件に該当する子を1人目としてカウントされます。18歳以上の子がいても加給年金の給付条件に該当しないため人数にはカウントされず、18歳未満の子が「1人目の子」となります。

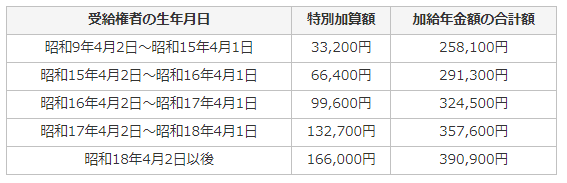

配偶者加給年金額の特別加算

また、配偶者の年齢によっては、配偶者の加給年金に対して特別加算がなされます。

この制度は少子化に伴う年金受給額低下の是正措置として設けられました。

以前の年金受給者に比べて現在の受給者は年金乗率が低いため、もらえる年金額も減っています。不公平感を少しでも解消すべく加給年金に特別加算をして、上の世代と比べて著しい差が生じないようにしているのです。

現在年金を受給している方の2020年(令和2年)特別加算額は以下のとおりです。

画像引用:日本年金機構|加給年金額と振替加算

配偶者が1966年(昭和41年)4月2日以降に生まれた人では年金受給年齢に達しても特別加算がされません。

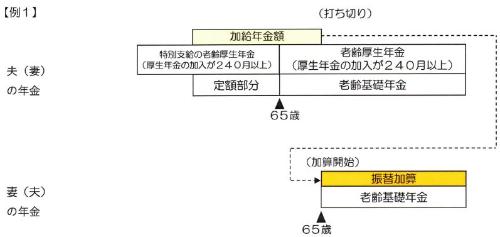

加給年金の代わりにもらえる振替加算とは

加給年金の支給条件で説明したとおり、配偶者を対象とする加給年金は配偶者が65歳に到達した時点で打ち切られます。

ですが、下記の条件を満たしている配偶者であれば、加給年金に一定の乗率をかけた金額を配偶者自身が受け取る老齢基礎年金に加算できます。これを振替加算と呼びます。

画像引用:日本年金機構|加給年金額と振替加算

振替加算には期間の制限がなく、配偶者が老齢基礎年金を受給している限り一生涯加算されます。

振替加算の条件

振替加算を受けられる配偶者は、以下3つの要件を満たす方です。

- 配偶者として加給年金の対象になっていたこと

- 1926年(大正15年/昭和元年)4月2日~1966年(昭和41年)4月1日の間に生まれていること

- 厚生年金の被保険者であった場合には加入期間が20年未満であること

振替加算の金額

振替加算額は配偶者の生年月日に応じて、加給年金額に法令で定めた乗率をかけて算出されます。

| ~昭和2年4月1日生まれ | 年額224,900円(乗率1.000) |

| 昭和2年4月2日生まれ~昭和3年4月1日生まれ | 年額218,828円(乗率0.973) |

| 昭和3年4月2日生まれ~昭和4年4月1日生まれ | 年額212,980円(乗率0.947) |

| 昭和4年4月2日生まれ~昭和34年4月1日生まれ | ~省略~ |

| 昭和34年4月2日生まれ~昭和35年4月1日生まれ | 年額26,988円(乗率0.120) |

| 昭和35年4月2日生まれ~昭和36年4月1日生まれ | 年額20,916円(乗率0.093) |

| 昭和36年4月2日生まれ~昭和41年4月1日生まれ | 年額15,068円(乗率0.067) |

1966年(昭和41年)4月2日以降に生まれた配偶者に対しては、振替加算はありません。

加給年金の手続き方法

加給年金を受給するためには届出が必要です。

届出先は住所地を管轄する年金事務所、もしくは街角の年金相談センターです。

管轄の年金事務所および街角の年金相談センターの場所は、以下の日本年金機構ウェブサイトから調べられます。

参考 全国の相談・手続き窓口日本年金機構申請書類

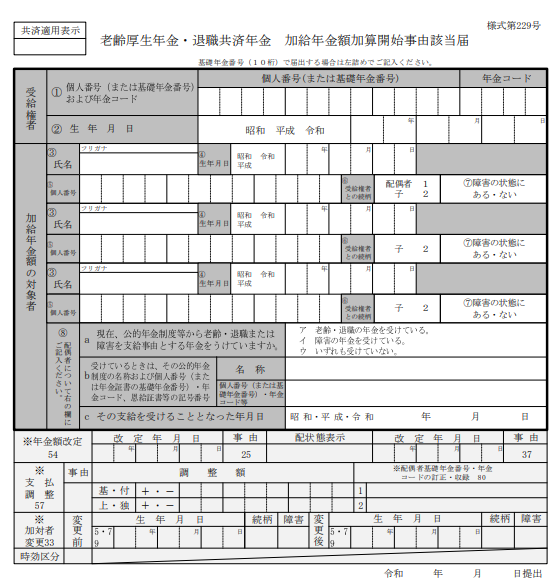

加給年金の申請時に提出する書類は「老齢厚生年金・退職共済年金 加給年金額加算開始事由該当届」です。

画像引用:日本年金機構|老齢厚生年金・退職共済年金 加給年金額加算開始事由該当届

様式は全国共通ですので、日本中どこの年金事務所・街角の年金相談センターで取得した書類でも利用可能です。

また、日本年金機構ウェブサイトからもダウンロードできます。

参考 老齢厚生年金受給者に加給年金額がつくとき日本年金機構添付書類

「老齢厚生年金・退職共済年金 加給年金額加算開始事由該当届」の提出時には以下書類を添付します。

- 受給者の戸籍抄本または戸籍謄本

- 世帯全員の住民票の写し

- 配偶者または子供の所得証明書または非課税証明書

なお、2.3の添付書類は、届出書類にマイナンバーを記入した場合には省略が可能です。

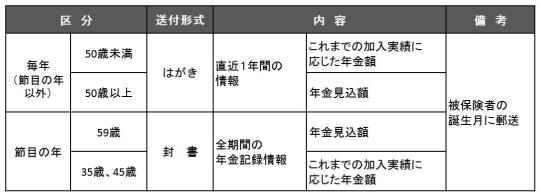

「20年の壁」をねんきん定期便で確認

加給年金がもらえる条件として最も重要なのが、厚生年金保険の被保険者期間が20年以上であることです。この条件は一般的に「20年の壁」と呼ばれています。

厚生年金保険の加入期間がたった1ヶ月足らない239ヶ月であっても加給年金の対象にはならないため、自分が確実に加給年金を受け取れるかどうか、加入期間をあらかじめ確認しておく必要があります。

自分の厚生年金の加入期間が何か月かわからない方は、日本年金機構から郵送される「ねんきん定期便」で確認しましょう。

「ねんきん定期便」は毎年誕生月にハガキもしくは封書で送られてきます。ハガキ・封書の別は以下のとおりです。

画像引用:日本年金機構|大切なお知らせ、「ねんきん定期便」をお届けしています

年金で老後資金は足りる?加給年金以外も確認

老後の生活資金が十分にあるかどうかは、必ず押さえておかなければならない重要課題です。

老後の生活資金として使えるお金を知るためには、加給年金だけでなく、元々の厚生年金受給額や予定されている退職金の額など、老後に得られるお金を幅広くチェックしておきましょう。

一般的なサラリーマンが老後にどのくらいのお金がもらえるかは、以下の記事も参考になります。

必要な老後資金をしっかり確保するためにも、加給年金をはじめとする年金の加算制度や各種の給付は、きちんと自分自身で確認することが大切です。

まとめ

今回は厚生年金保険制度のひとつである加給年金について解説しました。

大切な家族に対しては、自分が年金をもらう年齢になったとしても金銭的な心配はさせたくないものです。

加給年金の制度をうまく利用して年金受給額を増やし、自分も家族もゆとりある生活を送れるようにしましょう。

ライター紹介 | 杉田 Sugita

ライター紹介 | 杉田 Sugita認知症サポーター。父母の介護と看取りの経験を元にした、ナマの知識とノウハウを共有してまいります。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!