- 年金を繰上げ受給すると受給開始時期に応じて減額される

- 年金を繰上げ受給すると後から取り消せない

- 繰上げ受給で他の種類の年金がもらえない場合がある

- 年金を繰上げ受給した方が得なのは75歳まで

- 年金を繰下げ受給すると年間受給額は増額する

年金を早くもらう方が得かどうか、悩んでいる方は多いのではないでしょうか。

年金を早くもらうことができる「繰上げ受給」では、月額受給額が減るというデメリットもあります。

今回は、自分にとって最善の選択ができるよう、年金の繰上げ受給のメリット・デメリットや受給額の比較、注意点、または繰下げ受給についてご紹介します。

目次

年金を早くもらう「繰上げ受給」とそのメリットとは?

日本の公的年金は、通常65歳から受給できますが、繰上げ受給の申請をすれば60~64歳から受給できます。

メリットは、早くから年金をもらえることです。65歳になる前の段階で収入が途絶えてしまったなど、受給を急ぐ事情がある方にとっては魅力的な制度です。

なお、老齢基礎年金と老齢厚生年金の繰上げ受給は、同時に行う決まりになっており、受給開始時期を分けることはできません。

年金についての詳細は以下の記事をご参照ください。

老齢厚生年金の特別支給について

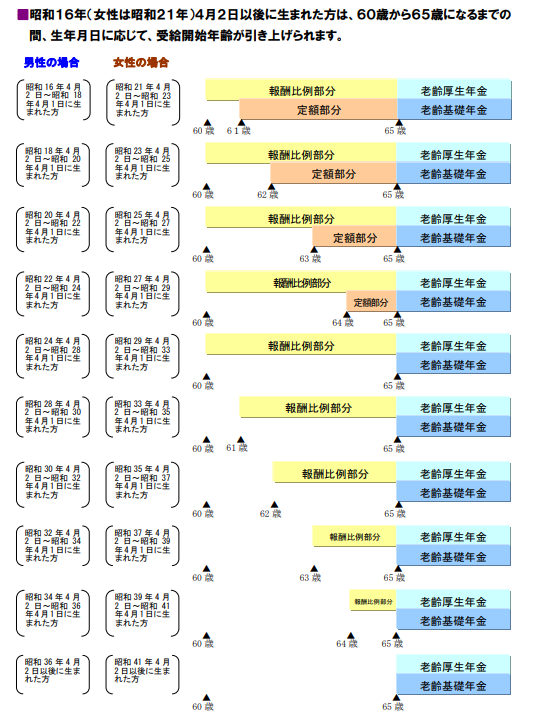

年金の受給開始年齢は1985年に60歳から65歳に引き上げられ、新制度への移行を円滑にすべく、段階的な移行期間が設定されました。

そのため、以下の図の様に1961年4月1日以前生まれの男性と1966年4月1日以前生まれの女性は、65歳未満でも年齢(60歳~65歳)に合わせて老齢厚生年金の特別支給(65歳未満に支給される厚生年金)を受けられます。

画像引用:受給開始年齢の一覧表|日本年金機構

特別支給を受ける場合の老齢厚生年金の繰上げ受給減額率は、繰上げ受給開始から特別支給開始までの月数で決まります。

参考 特別支給の老齢厚生年金について日本年金機構年金「繰上げ受給」のデメリットとは?

年金繰上げ受給のデメリットは以下のとおりです。

受け取れる年金額が減る

年金を早くもらうと、繰上げ受給請求をしたタイミングに応じて月額受給額が減額されます。そして、以降の減額率は一生変わりません。

減額率は、1ヶ月早くもらうごとに0.5%大きくなります。

繰上げ受給の減額率

減額率=0.5%×繰上げ受給請求月から65歳に達する日の前月までの月数

繰上げ受給を請求した年齢毎の減額率

| 0ヶ月 | 1ヶ月 | 2ヶ月 | 3ヶ月 | 4ヶ月 | 5ヶ月 | 6ヶ月 | 7ヶ月 | 8ヶ月 | 9ヶ月 | 10ヶ月 | 11ヶ月 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 60歳 | 30.0 | 29.5 | 29.0 | 28.5 | 28.0 | 27.5 | 27.0 | 26.5 | 26.0 | 25.5 | 25.0 | 24.5 |

| 61歳 | 24.0 | 23.5 | 23.0 | 22.5 | 22.0 | 21.5 | 21.0 | 20.5 | 20.0 | 19.5 | 19.0 | 18.5 |

| 62歳 | 18.0 | 17.5 | 17.0 | 16.5 | 16.0 | 15.5 | 15.0 | 14.5 | 14.0 | 13.5 | 13.0 | 12.5 |

| 63歳 | 12.0 | 11.5 | 11.0 | 10.5 | 10.0 | 9.5 | 9.0 | 8.5 | 8.0 | 7.5 | 7.0 | 6.5 |

| 64歳 | 6.0 | 5.5 | 5.0 | 4.5 | 4.0 | 3.5 | 3.0 | 2.5 | 2.0 | 1.5 | 1.0 | 0.5 |

単位:%

老齢基礎年金の2020年度の年間支給額は、20~60歳までの40年間すべて加入した場合で、78万1,692円です。仮に60歳0ヶ月で繰上げ受給したとしたら、年間支給額は30%減の54万7,184円となります。

後から変更できない

年金の繰上げ受給は、一度申請すると後から取り消せません。一旦は早くもらう方を選んでも、後悔して「やっぱり元に戻す」ということができないので、慎重に検討する必要があります。

障害年金を受け取れない可能性がある

障害年金の受給要件には、障害の原因となる病気やケガについての初診日が、65歳未満の期間である、と定められています。

しかし、老齢基礎年金を早くもらうと、障害年金の要件上では65歳に達したものと扱われます。そのため、老齢年金の繰上げ受給申請後に初診日のある障害に関しては、障害年金を受け取ることができなくなります。

また、老齢基礎年金は障害年金と一緒に受給できません。そのため、仮に受給資格があったとしても、どちらか1つを選択しなくてはいけません。

参考 障害年金日本年金機構

寡婦年金を受け取れない

寡婦年金とは、国民年金の第1号被保険者(自営業者など)として保険料を納めた期間が10年以上ある夫が亡くなった場合に、10年以上継続して婚姻関係にあり生計を維持されていた妻が、60歳から65歳になるまで受給できる年金です。

しかし、妻が老齢基礎年金の繰上げ受給している場合は受け取れません。また、寡婦年金をすでに受給している妻が繰上げ受給を申請した場合も、寡婦年金の受給資格は失われます。

参考 寡婦年金日本年金機構遺族年金を65歳まで受け取れない

60~64歳までの間は、老齢基礎年金と遺族年金を両方受け取ることができず、どちらか1つを選ばなくてはいけません。

そのため、老齢基礎年金の繰上げ申請をした後で遺族年金の受給資格が発生した場合、遺族年金の受給額の方が多ければ、老齢基礎年金の方は繰り上げた意味がなかったという結果になります。

それどころが、65歳になって両方受け取れるようになっても、老齢基礎年金の受給額は繰上げ受給によって減額された額になってしまいます。

参考 2つ以上の年金を受ける権利ができたとき日本年金機構在職中に繰上げ受給すると更に減額される

厚生年金の被保険者が仕事を続けつつ、年金の繰上げ受給を行った場合、退職するまでの期間は収入に応じて老齢厚生年金の支給額が減額されます(在職老齢年金)。

そのため、老齢基礎年金の減額と合わせると、在職者の方がより多く減額されることになります。

ただし、基本月額(老齢厚生年金の月額支給額)と総報酬月額相当額(標準報酬月額と年間標準賞与額の1/12の総額)を足して28万円以下(2022年4月からは47万円以下)であれば、全額支給されます。

参考 60歳台前半の在職老齢年金の計算方法日本年金機構年金を早くもらう方が得なケース

寿命が76歳までなら得

年金を繰上げ受給した方と通常通り65歳から受給を開始した方は、どの段階で両者の受給総額が並び、追い越すのでしょうか。

年金受給額は、加入した年金の種類や支払い期間、年齢などにより異なります。ここでは、20~60歳まで40年間保険料を納め、65歳から受給開始した場合に、老齢基礎年金を満額78万1,700円受給できる資格があると仮定して試算します。

繰上げ受給の受給総額の比較

| 受給開始年齢 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 |

|---|---|---|---|---|---|---|

| 受給額の割合 | 70% | 76% | 82% | 88% | 94% | 100% |

| 60歳時 | 547,190 | |||||

| 61歳時 | 1,094,380 | 594,092 | ||||

| 62歳時 | 1,641,570 | 1,188,184 | 640,994 | |||

| 63歳時 | 2,188,760 | 1,782,276 | 1,281,988 | 687,896 | ||

| 64歳時 | 2,735,950 | 2,376,368 | 1,922,982 | 1,375,792 | 734,798 | |

| 65歳時 | 3,283,140 | 2,970,460 | 2,563,976 | 2,063,688 | 1,469,596 | 781,700 |

| 75歳時 | 8,755,040 | 8,911,380 | 8,973,916 | 8,942,648 | 8,817,576 | 8,598,700 |

| 76歳時 | 9,302,230 | 9,505,472 | 9,614,910 | 9,630,544 | 9,552,374 | 9,380,400 |

| 77歳時 | 9,849,420 | 10,099,564 | 10,255,904 | 10,318,440 | 10,287,172 | 10,162,100 |

| 78歳時 | 10,396,610 | 10,693,656 | 10,896,898 | 11,006,336 | 11,021,970 | 10,943,800 |

| 79歳時 | 10,943,800 | 11,287,748 | 11,537,892 | 11,694,232 | 11,756,768 | 11,725,500 |

| 80歳時 | 11,490,990 | 11,881,840 | 12,178,886 | 12,382,128 | 12,491,566 | 12,507,200 |

単位:円

60歳から早くもらう場合、年支給額は満額の70%=54万7,190円となります。そして、65歳開始ケースの受給総額が60歳開始ケースを上回るのは、76歳となります。

現在の日本の平均寿命が女性87.32歳、男性81.25歳であることを考慮すると、繰上げ受給で損になる方が多いと言えます。

ただし、厚労省では現在、繰上げ受給の減額率について軽減することが検討され始めています。今後、早くもらうかどうかのボーダーラインが変わる可能性がありますので、注意しましょう。

参考

繰下げ制度の柔軟化厚生労働省

年金を早くもらう派の考え方

年金の繰上げ受給にはデメリットが多いにも関わらず、年金制度基礎調査(老齢年金受給者実態調査)平成29年では11.9%の方が繰上げ受給を選択しています。

早くもらう派の考え方を確認してみましょう。

経済的理由で早くもらう必要がある

65歳の定年まで働くつもりだったのにリストラされてしまった、病気になってしまった、事業が傾いたなど、年金を繰り上げないと生活ができないため、とにかく急いで現金を手にする必要があることが挙げられます。生活資金にしたかったという理由もあります。

長生きできるかわからない

年金を早くもらう方が得かどうかは、受給者の寿命にも左右されます。前章で述べた通り、損得のボーダーラインとなる年齢までに亡くなった場合は、早くもらう方が得、ということになります。

もちろん、誰しもが長生きしたいと考えるものですが、持病があったり家族の病気既往歴を考えると、長生きする自信がないという方もいます。そのような方たちは、「長生きする保証はない」「もらえるものは早くもらう方が無難」と判断しています。

年金制度が現行通り持続するかわからない

近年、さまざまな理由から年金制度の信頼性が疑問視されています。

少子高齢化で年金世代を支える現役世代が減少していく見込みであり、現行の年金制度が維持できるのか、疑問の声が上がっています。また、公的年金資金を管理運用するGPIF(年金積立金管理運用独立行政法人)が多額の損失を出しているというニュースも聞かれます。

そのため、年金制度が現状の形態であるうちに、「減額されても、早く受給する方が得」と考える方もいます。

年金繰上げ受給の手続き方法

手続き方法は、各自治体によって多少異なりますが、一般的には自治体の国民年金課に行き、申請手続きを行います。厚生年金加入者は、年金事務所での申請も必要となる場合があります。

繰上げ受給手続きの必要書類

- 年金繰上げ請求書

- 戸籍謄本・住民票など

- 受取用の本人名義の通帳

- 印鑑 など

年金受給を「繰り下げる」と、受給額はどのくらい増えるのか?

年金を「繰上げ受給」するとは逆に、「繰下げ受給」をすると年金受給額を増額できます。繰下げ受給をするとどのくらい年金受給額が増えるのでしょうか。

繰下げ受給の増額率

年金の繰下げ受給は、現在70歳まで可能で、受給額の増額率は1カ月につき0.7%です。

つまり、受給開始を70歳に繰り下げた場合、受給額は42%増額されます。65歳から受給開始し、年間受給額が78万1,700円である方が、70歳まで繰り下げた場合、年間受給額は111万14円となります。

制度改正で75歳まで繰り下げ可能に

年金制度改正法が成立し、2022年4月1日から受給開始を75歳まで繰り下げ可能になります。

75歳まで繰り下げた場合の増額率は84%ですので、通常の年間受給額が78万1,700円である方が75歳まで繰り下げた場合、年間受給額は143万8,328円となります。

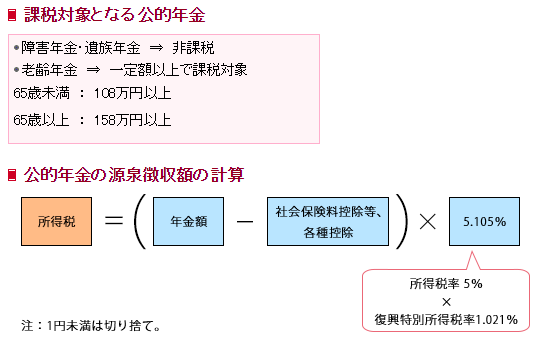

税金や社会保険料にも注意

繰下げ受給をすることで、年金受給額が課税対象金額に達する場合もあります。

受給額から所得税や住民税、社会保険料などが差し引かれることになるため、65歳で受け取る場合と比べて手取り年金受給額が必ずしも上がるとは限りません。

画像引用:公益財団法人生命保険文化センター

また、長生きする前提で繰下げ受給を選択しても、万が一亡くなってしまったら当然受け取ることができません。

老後の資金計画や収入状況を考えて、年金受給を先送りしても大丈夫かどうかを十分に検討しましょう。

まとめ

年金を「繰上げ受給」するのも「繰下げ需給」するのも、受給額だけではなく、様々な条件を仮定し、手取り額を総合的にシミュレーションして判断する必要があります。

また、実際にどのくらい生きられるかは知りようのないことですので、損か得かは結果次第という他ありません。だからこそ、しっかり試算・検討して、自分が納得できる選択をすることが大切です。

ライター紹介 | 数田 Kazuta

ライター紹介 | 数田 Kazuta終活カウンセラー。介護用品まで手掛ける健康器具開発メーカーでMDと営業を経験。その後、ECサイト運営企業にて健康食品と化粧品の開発・MDに従事。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!