- 自分が無年金だと配偶者や子供に身体的、金銭的負担を強いることになる

- 国民年金は10年以上納付していないと1円も受け取れない

- 年金保険料の支払いが難しい時は「免除」の申請を検討する

生活のためのお金を貯金のみで賄う必要がある無年金の方は、配偶者や子供に身体的・金銭的な負担を強いることになります。今回は無年金の現状と、経済的に年金保険料納付が厳しい場合に利用できる制度について解説します。

年金(国民年金・厚生年金・共済年金)は本来、日本国内に住所のあるすべての方が加入を義務付けられています。将来的に無年金の状態を避けられるように、年金の基礎部分に当たる国民年金(基礎年金)についても解説します。

目次

65歳以上の無年金者数は約57万人

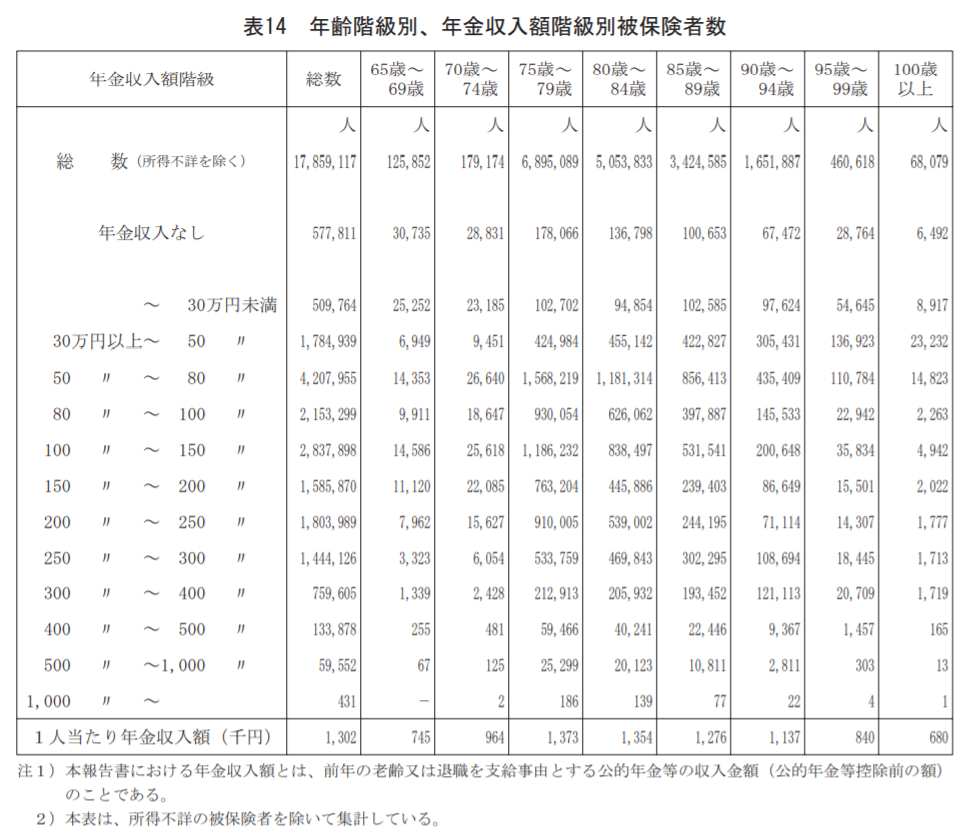

令和元年度の「後期高齢者医療制度被保険者実態調査」によると、高齢者の総数17,859,117人のうち、「年金収入なし」に該当する方は577,811人で全体の3.23%にあたります。

介護の必要性が高まる後期高齢者(75歳以上の高齢者)の中でも518,245人が無年金です。

画像引用:後期高齢者医療制度 被保険者実態調査報告

老後に無年金だった場合に困ること

たとえ無年金でも、「貯金があれば生活できる」と考える方もいるかもしれません。

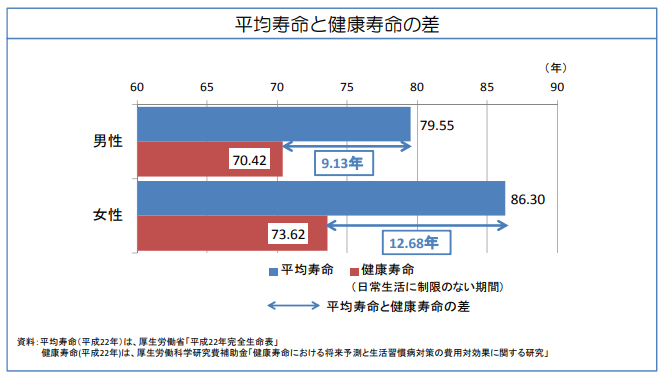

しかし、実際に年齢を重ねれば入院や介護による予定外の出費が増える可能性もあり、計算通りにいかないケースが発生します。老後の生活において「ずっと健康で医療や介護のサポートは不要だ」とは言い切れません。

平均寿命と健康寿命(健康上の問題で日常生活が制限されることなく生活できる期間)との差ができるとその間は医療・介護のサポートが必要になり、負担も大きくなることを心得ておきましょう。

画像引用:健康日本21(第2次)の推進に関する参考資料|厚生労働省

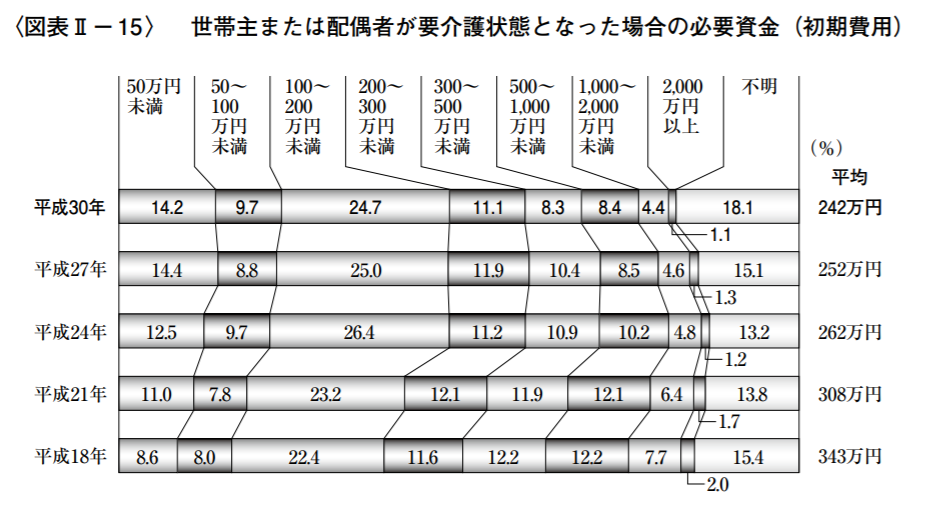

予想外に高額な介護費用

高齢化が進むと介護施設や介護サービスを利用する段階が想定されます。

要介護になると今の生活費以上に介護に必要な費用が発生します。

画像引用:平成30年度生命保険に関する全国実態調査<速報版>|生命保険文化センター

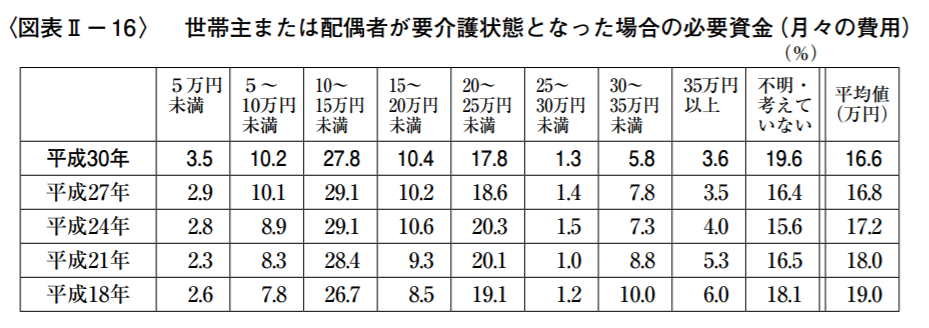

有料の老人ホームを利用することになった場合、入居一時金や月額利用料などの費用が必要です。これは家賃の前払いに似た性質の費用であり、介護専用老人ホームなら5年分、自立型なら10年以上を前払いすることも珍しくありません。

入居一時金の平均金額は約70万円、中には200万円以上必要な施設もあります。

画像引用:平成30年度生命保険に関する全国実態調査<速報版>|生命保険文化センター

介護費用に関しても、毎月10万円以上必要な方がボリュームゾーンであることからも、介護費用がいかに高額かお分かり頂けるでしょう。

将来的には介護が発生する可能性も視野に入れて資産計画を立てる必要があります。

子供への負担が大きくなる

介護費用を年金や貯金で賄えない場合は、子供が代わりに介護費用を支払う必要があるため子供に経済的な負担が発生します。

また、介護費用を抑えるために子供が親の介護の大部分を担うとなると、身体的にも精神的にも負担をかけることになります。親の介護のための離職という可能性もあります。

高齢者の介護を行うのは、多くの場合「配偶者や子供」です。配偶者が亡くなっている場合は、子供が親を介護するケースが多くなります。

たとえ介護の対象が自分の親であっても、介護ストレスが蓄積されていくことによって「介護疲れ」「介護うつ」になる可能性もあります。介護される本人に比べて、周囲の負担は予想以上に大きいことを理解する必要があります。

もし親が無年金の場合は、身体的・精神的な疲労に加えて金銭的な負担までも強いることになるのです。

要介護状態ではなく要支援の場合でも介護費用の平均は5万円前後必要で、食事代など介護保険に含まれない分を考えると10万円前後になります。

介護負担を減らすために知っておく制度

介護費用は高額になりがちですが、金銭的な負担を軽減できる公的制度を利用できます。ただし、自分から申請しないと利用できないため、予め制度の存在を知っておきましょう。

介護費用を軽減できる制度は以下のとおりです。

医療費控除

「医療費控除」とは、その年の1月1日から12月31日までの間に医療費を支払った場合において、その支払った医療費が一定額を超えるときは所得控除を受けられる制度のことです。

納税者が納税者自身と生計を共にする配偶者やその他親族のために支払った医療費が対象で、控除の計算式は以下のとおりです。

【計算式】実際に支払った医療費の合計額-保険金などで補填される金額-10万円

最大200万円までの制限があるほか、その年の総所得金額が200万円未満の方は「総所得金額等の5%」が控除の対象になる点に注意が必要です。

高額介護サービス費制度

「高額介護サービス費制度」とは、1ヶ月の介護サービス利用者負担合計額が上限額を超えた世帯に、超過分を支給する制度のことです。

1ヶ月当たりの限度額は市民税の課税世帯かなどの条件によって、以下のように定められています。

【静岡市の介護保険高額介護サービスの例】

世帯ごとの介護サービス利用者負担の1ヶ月の合計が以下の上限額を超えた方には超えた分について支給されます。

- 生活保護者=15,000円

- 老齢福祉年金受給者で市民税非課税=個人で15,000円または世帯で24,600円

- 利用者負担第2段階(市民税世帯非課税で公的年金等収入額とその他の合計所得金額の合計額が80万円以下の方)=個人で15,000円または世帯で24,600円

- 利用者負担第3段階(市民税世帯非課税で、第2段階に該当しない方)=個人で24,600円または世帯で24,600円

- 市民税世帯課税(一般)=個人で44,400円または世帯で44,400円+年間上限額446,400円 ※年間上限額446,400円 要件①②あり

①同じ世帯の全ての65歳以上の方の利用者負担割合が1割

②世帯が現役並み所得世帯に該当しない。 - 市民税世帯課税(現役並み所得世帯)=個人で44,400円または世帯で44,400円 ※現役並み所得世帯とは課税所得が145万円以上の方がいる世帯

ただし、施設サービスの居住費・食費・日常生活費は介護費用に含まれないため、当制度の対象外です。福祉用具の購入費、住宅のリフォームにかかる費用も同様です。

高額介護合算療養費制度

「高額介護合算療養費制度」とは、医療保険と介護保険の両方を利用している世帯が対象になる合算制度です。医療保険と介護保険を利用した費用(自己負担額)の合計が一定の基準額を超える場合に払い戻しされます。

ただし、医療・介護の自己負担のいずれかが0円だと支給されない点に注意が必要です。

基準額は年齢やいつ診療を受けたかによっても異なります。例えば70歳未満で「被保険者が市町村民税の非課税者」なら基準額は34万円です。

若いうちから知っておくべき年金の基本知識

基本的に年金(国民年金・厚生年金・共済年金)は日本人すべてが加入するものです。将来の介護や日常生活の金銭的な不安に備えるには、貯金をしておくだけでなく、年金を受け取れる状態にしておくことが大切です。

そこで、日本の年金制度の基本である「国民年金」についての基本を解説します。特に「何年以上納付すれば受け取れるのか」、「経済的に保険料が払えない時はどうするのか」という点に注目して読み進めてください。

国民年金と厚生年金

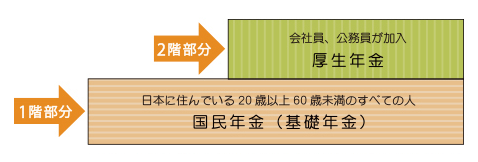

公的年金は、日本に住んでいる20歳以上60歳未満のすべての方が加入する「国民年金(基礎年金)」と会社などに勤務している方が加入する「厚生年金」の2階建てのシステムです。厚生年金に加入している方は自動的に国民年金にも加入していることになります。

画像引用:日本の公的年金は「2階建て」|厚生労働省

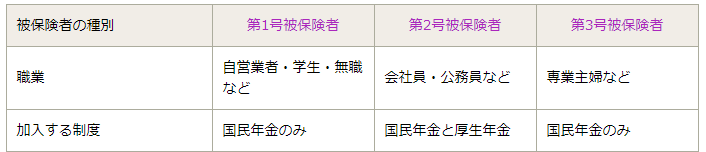

会社員・公務員は「第2号被保険者」と呼ばれ、国民年金と厚生年金の両方に加入しています。第2号被保険者に扶養されている20歳以上60歳未満の配偶者は「第3号被保険者」と呼ばれ、金銭の負担なく国民年金に加入できます。

第2号にも第3号にも該当しない方が「第1号被保険者」であり、自営業者や学生、無職の方などが該当します。

画像引用:日本の公的年金は「2階建て」|厚生労働省

ただし、年金は「保険料納付期間」と「保険料免除期間」をあわせて一定の期間を超えていないと1円も支給されません。

10年以上納付すれば受け取れる

国民年金は保険料払込期間と免除期間の合計が「10年」以上あれば原則として65歳から老齢基礎年金を受給できます。

一方の厚生年金の受給要件は以下のとおりです。

- 65歳以上であること

- 老齢基礎年金の受給資格期間を満たしていること

- 厚生年金の被保険者期間が1ヶ月以上あること

つまり、いずれにしても国民年金保険料を10年以上納めていないと受給できないということです。厚生年金は会社員・公務員であれば被保険者期間が1ヶ月以上であることを条件として、期間に応じた金額が支給されます。

以前は国民年金を受け取るための受給資格期間は【25年】でしたが、現在は10年に短縮されています。以前よりも年金を受け取りやすくなっているため、「10年は納付しているけど25年に届かずに諦めていた」という方は早急に年金事務所に相談することをおすすめします。

年金の受給資格期間については以下のページをご参照ください。

▶必要な資格期間が25年から10年に短縮されました|日本年金機構

経済的に支払いが困難なら「免除制度」を活用する

経済的に年金保険料の支払いが難しい方のために、年金には「免除制度」が用意されています。

申請することにより、所得に応じて「全額免除」「4分の3免除」「半額免除」「4分の1免除」の割合で免除が認められます。

免除を受ければその期間は「受給資格期間」に加算されるため、納付期間と合算して10年を超えれば年金を受け取ることが可能です。

ただし、年金保険料を納めた時に比べて、免除を受けた期間の受取額は以下のとおり少なくなりますのでご注意ください。

- 全額免除=保険料を全額納付した場合の年金額の2分の1(平成21年3月分までは3分の1)

- 4分の3免除=保険料を全額納付した場合の年金額の8分の5(平成21年3月分までは2分の1)

- 半額免除=保険料を全額納付した場合の年金額の8分の6(平成21年3月分までは3分の2)

- 4分の1免除=保険料を全額納付した場合の年金額の8分の7(平成21年3月分までは6分の5)

支払いには2年の猶予がある

国民年金の納付書には「納付期限」が設けられています。たとえば令和2年5月分の年金保険料は令和2年の6月30日となり、〇月分の翌月が納付期限です。

ただし、納付期限から2年間は同じ納付書で保険料を納めることができます。

一時的に年金の支払いができないのであれば、納付期限から2年以内であれば後から納めることもできます。

過去には5年~10年前に遡って納付できる「後納制度」がありましたが、現在では終了しています。

国民年金保険料の免除については以下のページをご参照ください。

加入年数が満たない場合は「任意加入」も検討する

国民年金は日本に住む20~60歳の方が強制加入する制度ですが、強制加入の対象外であっても「任意加入」が可能です。

将来の年金受給額が満額受給できない(40年間分全て払っていない)60歳~65歳の方が任意加入することで、加入した期間分だけ将来の受取額を増やせます。

10年の加入期間を満たさない方も任意加入によって加入期間を満たして年金を受け取れる可能性もあるため、是非とも検討しておきたい制度です。

まとめ

今回は無年金の現状と、将来的に無年金者にならないために利用すべき制度について解説しました。免除制度を活用すれば、経済的に厳しくても一定の年金を受け取れるようになります。無年金にならないように、今のうちから対策を立てていきましょう。

ライター紹介 | 高柳政道 Takayanagi Masamichi

ライター紹介 | 高柳政道 Takayanagi Masamichi1級ファイナンシャル・プランニング技能士。老後に安心して暮らすための知識とノウハウを紹介いたします。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!