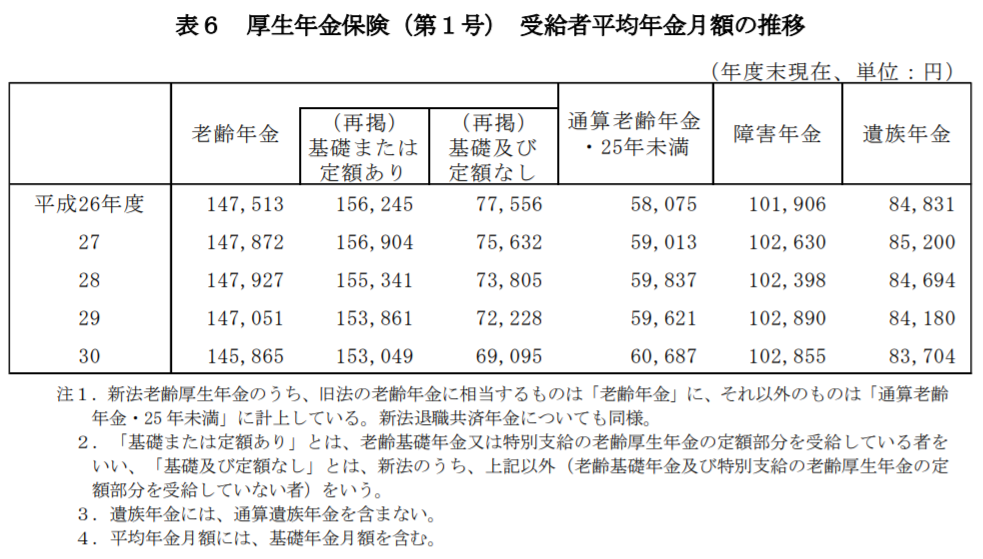

- 厚生年金の月の平均受取額(平成30年度)は145,865円

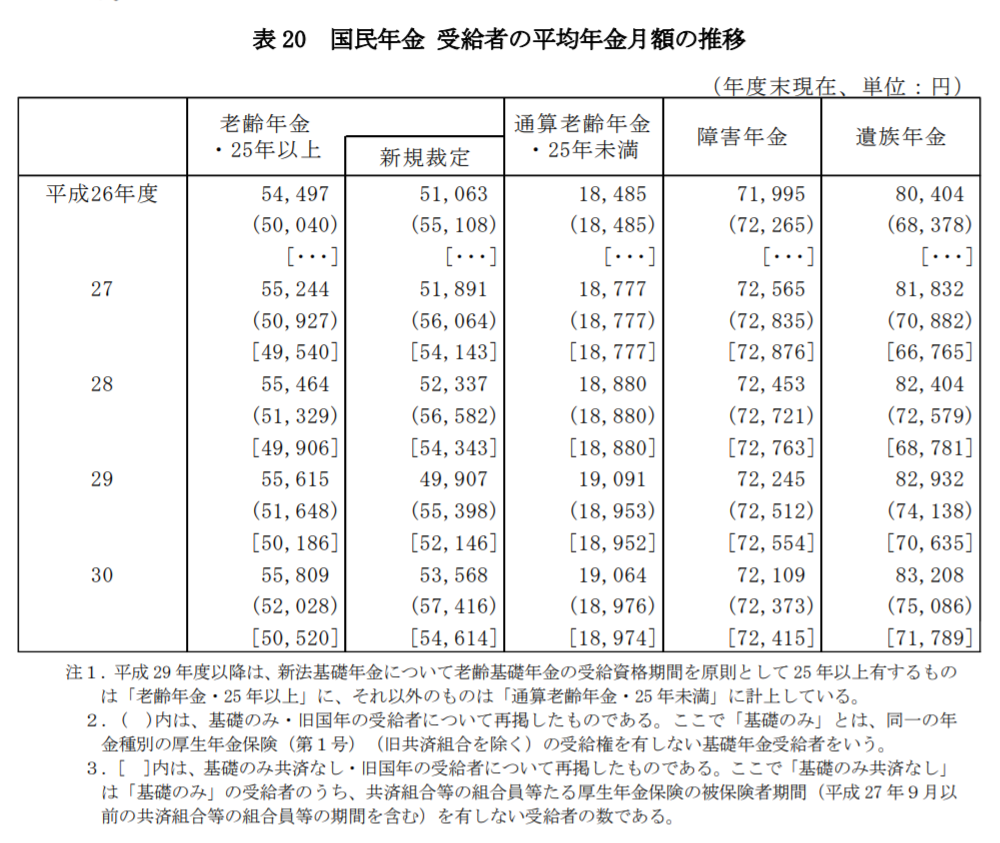

- 国民年金の月の平均受取額(平成30年度)は55,809円

- 厚生年金の受取額を確認するには「ねんきん定期分」がおすすめ

定年退職後の人生を考える時に、お金の問題は切っても切り離すことができません。生活設計をしていくにあたっては、厚生年金・国民年金を一体いくらもらえるのかを頭に入れておく必要があります。

そこで今回は、厚生年金・国民年金の受取額の平均を紹介します。

目次

職業別にもらえる年金の種類

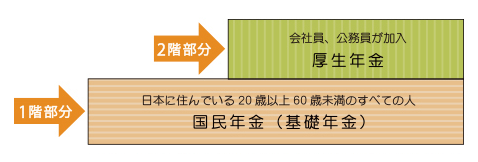

日本の公的年金は俗に2階建てと言われており、1階部分にあたる「国民年金」と2階部分にあたる「厚生年金」から成り立っています。

画像引用:日本の公的年金は「2階建て」|厚生労働省

それぞれの職業によって加入する年金が変わるだけでなく、将来の受取額も大きく違ってきます。もらえる年金の種類を確認していきましょう。

会社員・公務員は「厚生年金+国民年金」

会社員や公務員は第2号被保険者と呼ばれ、厚生年金に加入します。また、日本の公的年金は2階建て構造のため、自動的に国民年金にも加入します。

自営業は国民年金のみ

公的年金の1階部分にあたる国民年金は、20歳以上60歳未満の全日本国民が加入を義務付けられています。会社員でない自営業者が加入するのは、1階部分に相当する国民年金(基礎年金)にのみです。

自営業以外でも、会社員・公務員に該当しない学生や専業主婦も国民年金にのみ加入します。

年金受給額の平均

厚生年金と国民年金は、受け取り始める年度によっても受取金額に差が生じます。厚生労働省が発表した「平成30年度厚生年金保険・国民年金保険の概況」から、それぞれの受取額の平均を紹介します。

厚生年金

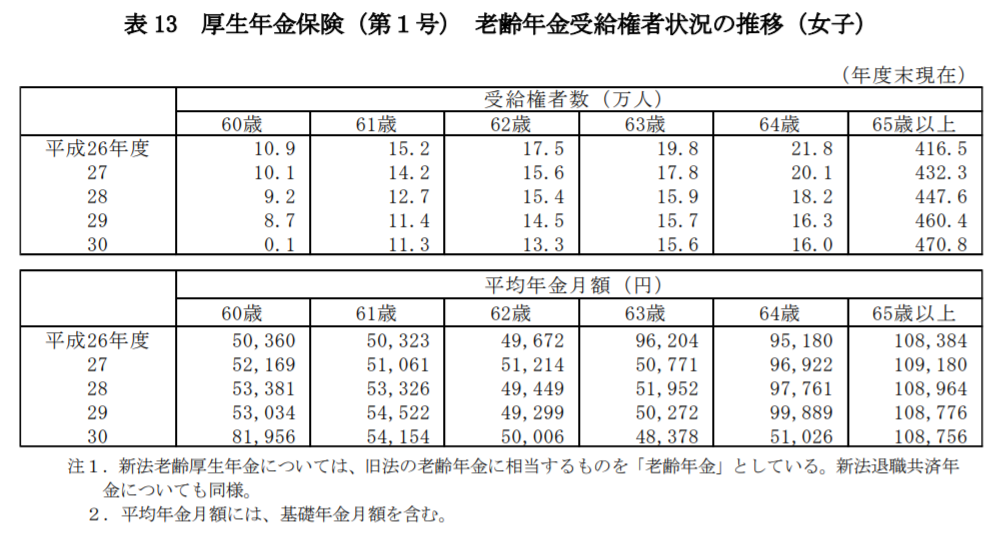

厚生年金の月の平均受給額(平成30年度)は145,865円です。以下の表の老齢年金・平成30年度をご参照ください。

厚生年金は1ヶ月でも納付実績があれば支給される一方、受給額は保険料の納付月数と収入によって変化します。

国民年金

国民年金の月の平均受給額(平成30年度)は55,809円です。以下の表の老齢年金・25年以上・平成30年度をご参照ください。

国民年金の受給額は20歳から60歳までの40年で何回保険料を納めたかによって変わります。40年間(480ヶ月)全て納付した場合の満額支給額は781,700円(令和2年度)であり、毎月に直すと約65,000円がもらえる計算です。

男女別の平均年金受取額

「平成30年度厚生年金保険・国民年金保険の概況」では、男女別の厚生年金・国民年金の受取額も記載されています。

基本的に、寿退社などで定年退職をする前に家庭に入ることの多い女性よりも、40年以上に渡って会社員でいることが多い男性の方が年金受取額は大きくなる傾向にあります。

男性

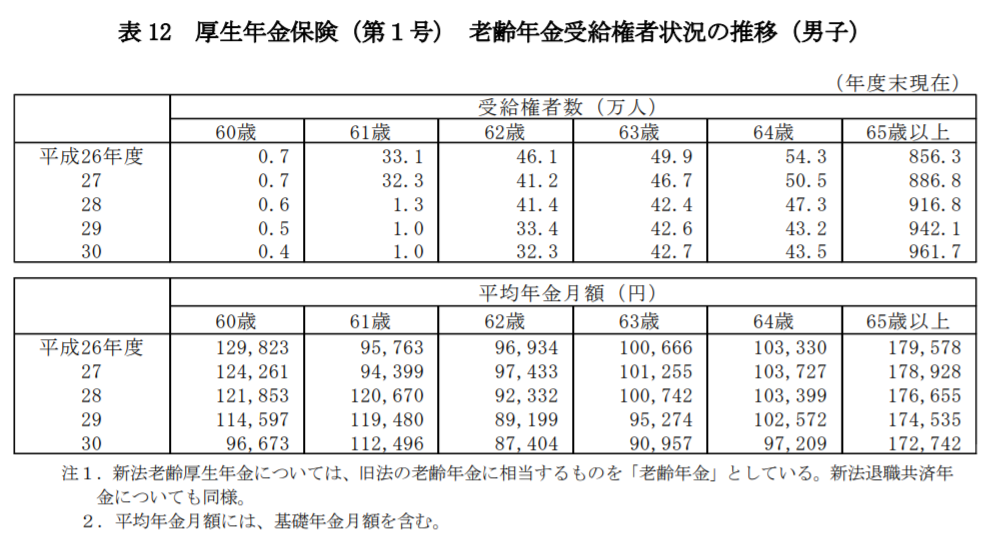

65歳以上の男性の厚生年金の月の受取額(平成30年度)の平均は172,742円となっています。国民年金の月の受取額(平成30年度)は約58,000円です。

画像引用:

画像引用:ただし、64歳になると97,209円と大きく下がります。これは65歳以上の方が受け取れていた「特別支給の在職老齢年金の定額部分」の支給開始年齢が段階的に引き上げられたことで、64歳以下の方が受け取る年金が原則として定額部分の無い報酬比例部分のみの年金となったためです。

女性

65歳以上の女性の厚生年金の月の受取額(平成30年度)の平均は108,756円、国民年金の月の受取額(平成30年度)は約53,000円です。

64歳は51,026円であり、男性と同じく大きな違いが見られます。理由も同様で、65歳以上まで支給されていた「特別支給の老齢厚生年金の定額部分」の支給開始年齢が段階的に引き上げられたことが原因です。

▶参考:特別支給の老齢厚生年金の受給開始年齢の引上げについて|日本年金機構

年代別の平均受取額と計算方法

平成30年度の65歳以上の男性の平均額が172,742円に対し、60歳は96,673円と大幅に引き下げられています。女性も同様で65歳以上が108,756円に対し、60歳は81,956円です。

年齢が若くなるごとに年金額が安くなるのは、法律の改正が影響しています。もともと60歳から支給された厚生年金の支給開始年齢が段階的に引き上げられているほか、支給額も少しずつ減少しています。

理由は、日本が「賦課年金(ふかねんきん)」を採用しているためです。

賦課年金では今の現役世代が納めた保険料が、今の老齢世代の生活を助けるために利用されます。少子高齢化が進行する現代の日本では支える側の人数が減り、支えられる側の人数が増えているため、1人ひとりが受け取れる年金額を減らさざるを得ないのです。

今の若い世代が年金を受け取る側に回った時、さらに減少する可能性もあります。

国民年金の計算方法

年金がいくらもらえるかを知るためには、国民年金・厚生年金それぞれの計算式を知るのが先決です。

【国民年金の計算式】781,700円×保険料納付月数÷480ヶ月(年金納付40年間分)

満額貰える場合の年金額は781,700円であり、月平均では約65,000円です。

また、繰り上げ・繰り下げ制度を利用する場合は受取額が大きく変わります。年金の受取を繰り上げする場合は1ヶ月につき0.5%減額され、繰り下げする場合は1ヶ月につき0.7%増額されます。

繰り上げて60歳から受け取る場合は5年間前倒すので、0.5%×12ヶ月×5年=30%が減額されます。一方、繰り下げて70歳から受け取る場合は5年間遅らせるので、0.7%×12ヶ月×5年=42%が増額率です。

厚生年金の計算方法

厚生年金は国民年金と違って、加入月数と年収によって受取額が変わるのが特徴です。

昭和60年の法律改正により、支給開始年齢が60歳から65歳に引き上げられたので、それを段階的に移行していくために「特別支給の老齢厚生年金」が設けられました。男性は昭和36年4月1日以前に生まれた方、女性は昭和41年4月1日以前に生まれた方で、厚生年金の受給資格のある方は、65歳までの間に「特別支給の老齢厚生年金」を受給できます。

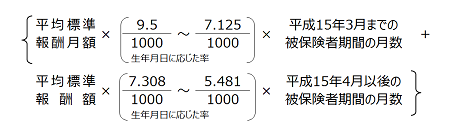

特別支給の老齢厚生年金は定額部分・報酬比例部分に分かれます。定額部分は65歳以降に老齢基礎年金に引き継がれ、報酬比例部分が65歳以降に老齢厚生年金に引き継がれます。

そのため、2018年4月2日以降は、定額部分を受け取る方は存在しません。この日以降に64歳になる方は1954年(昭和29年)4月2日生まれになるためです。現在では、厚生年金にスライドすることになる報酬比例部分の計算を理解しておけばいいでしょう。

画像引用:障害年金サポートサービス

報酬比例部分の計算式は以下のとおりです。

画像引用:日本年金機構|老齢厚生年金

複雑なため、計算式を覚える必要はありません。具体的な金額を調べる場合は、毎年届く「ねんきん定期便」が便利です。

50歳以上の方が受け取る「ねんきん定期便」には「将来貰える年金の見込み額」が表示されているため、それを12で割れば毎月の受取額が分かります。金額は「現在の加入条件で60歳まで継続した場合」を仮定して計算されている点に注意して下さい。

一方の50歳未満の場合は「これまでの加入実績に応じた年金額」だけが記載され、将来の年金額はひと目でわかりません。

計算してみたい場合は、以下の式で試算することで、大まかな受取額を試算することが可能です。

【年金の受取金額概算】「加入実績に応じた年金額」+平均年収×5.481/1,000×(退職年齢-現在の年齢)

仮に「加入実績に応じた年金額」が250,000円、65歳退職で現在が40歳、平均年収6,000,000円の場合で計算してみましょう。

250,000円+6,000,000円×5.481/1,000×(65歳-40歳)=1,072,150円

このケースの場合は将来の厚生年金受取額が年間で1,072,150円になることが分かりました。あくまでも試算ではあるものの、おおまかに計算したい時には試してみると良いでしょう。

老後の夫婦2人の生活費用は最低22万円!

生命保険文化センターの調査資料によれば、夫婦2人で最低限の生活をするためには約220,000円、ゆとりある生活には約360,000円が必要です。

60歳で夫が仕事を退職した後は、多くの場合で年金収入だけで生活していくことになります。90歳まで生きるとして220,000円×12ヶ月×30年=79,200,000円を貯金と年金で賄わないと赤字になってしまいます。

金融庁の発表でも「現行制度では老後資金が2,000万円不足する」という試算が明らかになっているのです。

年金だけでは老後資金が2,000万円不足する

金融庁が発表した報告書によって「老後2,000万円問題」が話題になったのは記憶に新しいでしょう。

発表資料では65歳の夫と60歳の妻が30年後まで健在であった場合、年金などの「可処分所得」が約180,000円に対して消費支出が約235,000円と、毎月55,000円ずつ赤字になるとされています。

55,000円×12ヶ月×30年=19,800,000円が生涯で不足する計算です。

公的年金だけに頼らず、若いうちから年金をカバーする準備を進めておくことが重要です。

将来の受取額を増やす「じぶん年金」の作り方

老後の生活資金を貯めるための代表的な方法は「銀行の定期預金」に預けることでしょう。ただし、金利が年0.01%程度と非常に少なく、長期間預けていてもほとんど利息は付きません。

老後に不足すると言われる2,000万円を貯金だけで賄おうとすると、貯める期間が20年なら83,333円以上を毎月貯め続ける必要があります。

貯金以外に有効な資産運用を行って「じぶん年金」を作る必要があるのです。今回はおすすめの方法として「確定拠出年金」「付加年金」「小規模企業共済」を紹介します。

定年後の老後資金については、以下のページも参考にしてください。

確定拠出年金

公的年金に上乗せする形で、個人的に拠出して資産運用を行う制度のことです。

株や債券などをプロが運用する「投資信託」にお金を拠出し、その運用成績によって将来の受取額が変動します。投資商品のリスクを心配するなら、定期預金や保険といった低リスクな投資対象を選ぶことも可能です。

個人で拠出する全額が「小規模企業共済掛金等控除」になり、運用収益も非課税になる特典があります。節税部分だけでも定期預金の利息を大きく上回るため、「じぶん年金」作りには最優先で検討したい方法です。

付加年金

国民年金に400円をプラスして支払うことで、将来の受取額を増額できる制度です。

200円×付加年金を納めた月数分だけ毎年の年金にプラスされます。40年続けた場合は200円×480ヶ月=96,000円も毎年の年金額がアップします。

納めた金額は400円×480ヶ月=192,000円のため、2年間受け取れば元が取れます。それ以降はずっとプラスでもらい続けることができるのです。

【自営業者向け】小規模企業共済

個人事業主や役員向けの、自分で積み立てて退職金を用意する制度です。

確定拠出年金と同じで掛け金が全額控除になるほか、1,000~70,000円の範囲で掛け金を設定できます。加入後も500円単位で変更できるため、事業の状況に応じて柔軟に掛け金を変更できるのが強みです。

万が一の時は、事業資金として低金利での即日貸付もできます。

まとめ

今回は、厚生年金・国民年金の受取額の平均と、将来の受取額を増やすためのポイントを解説しました。安心して老後を迎えるためには、できるだけ早く対策を打つことが必要です。

最低でも毎月220,000円の生活費用がかかることを念頭に、老後資金を貯め始める準備を進めていきましょう。

ライター紹介 | 高柳政道 Takayanagi Masamichi

ライター紹介 | 高柳政道 Takayanagi Masamichi1級ファイナンシャル・プランニング技能士。老後に安心して暮らすための知識とノウハウを紹介いたします。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!