- 年金の財源確保手段には賦課方式と積立方式がある

- 日本の年金制度は賦課方式を採用(世代間扶養)

- 賦課方式のメリットはインフレ対応・生存中の年金継続

- 賦課方式の問題点は少子高齢化による世代間格差

- 公的な賦課方式と民間の積立方式を併用すると良い

少子高齢化の不安によるものか、世の中ではさまざまな噂が乱れ飛んでいます。

噂のひとつに「今の現役世代や若い人は年金がもらえなくなる」とありますが、果たして真実でしょうか。

将来的にも年金が確保されるかどうかを検証するには、今の日本がどうやって年金の財源を得ているかを知らなければ話が始まりません。

今回は年金の財源確保手段について、現在基本的に採用されている賦課方式を中心に、積立方式との違い、賦課方式のメリットや問題点について解説します。

目次

年金の賦課方式・積立方式とは

日本に限らず、年金制度を導入しているほとんどの国では、年金の財源を以下いずれかの方式で確保しています。

- 賦課方式

- 積立方式

アメリカやイギリス、ドイツなど多くの先進諸国では賦課方式を採用し、オーストラリアやチリなど一部の国では積立方式を採用しています。

参考 先進諸国の公的年金制度厚生労働省賦課方式と積立方式にはどのような違いがあるのでしょうか。

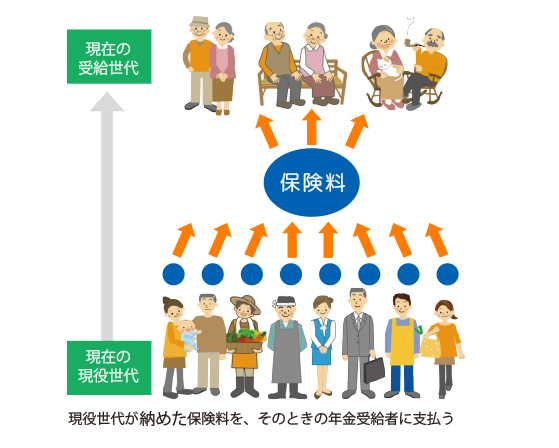

賦課(ふか)方式とは

賦課方式は、現役世代が納めた保険料を同時期の年金受給世代(高齢者)に割り当てる仕組みです。「賦課」の読み方は「ふか」です。

賦課方式とは現役世代が年金受給世代に仕送りをしているようなものと考えるとわかりやすいでしょう。

画像引用:厚生労働省|いっしょに検証!公的年金「第5話:賦課(ふか)方式と積立方式」

年金を収めた現役世代は後々には、彼らより下の世代が納めた保険料から年金を受給できます。

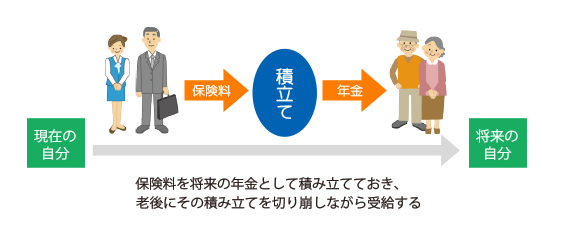

積立方式とは

積立方式は賦課方式とは逆に、自分の年金を自分自身の保険料でまかなう仕組みです。

現役世代から集められた保険料はそのまま取り置いておき、積立保険料とそれを資源とした運用益が受給金額となります。

画像引用:厚生労働省|いっしょに検証!公的年金「第5話:賦課(ふか)方式と積立方式」

民間保険会社の個人年金保険は積立方式が多く取られています。

日本の年金制度は主に賦課方式

世界の主な先進諸国と同様に、日本の公的年金では主に賦課方式が採用されています。

つまり、今の現役世代が納めている保険料は現在の高齢者の受給年金となり、将来的に今の現役世代が高齢者になったときには、その時点での現役世代の納付保険料を年金として受給します。

日本の年金制度はこのような世代間扶養の考え方を基本としています。

いつから賦課方式が取り入れられたのか

2021年現在の日本では賦課方式が採用されていますが、1942年に年金制度が導入されたときには賦課方式ではなく積立方式が採用されていました。

その後、戦後となり高度成長期のインフレによる影響で支給すべき財源が不足したため、1966年の財政再計算の結果、積立方式と賦課方式とのハイブリッドである段階保険料方式による修正積立方式がとられるようになりました。

その後の1973年の年金改正により賦課方式の要素がさらに強くなり、現在ではほぼ賦課方式に事実上移行しています。

参考 日本の公的年金制度における財政方式の変遷財務省積立方式も一部併用

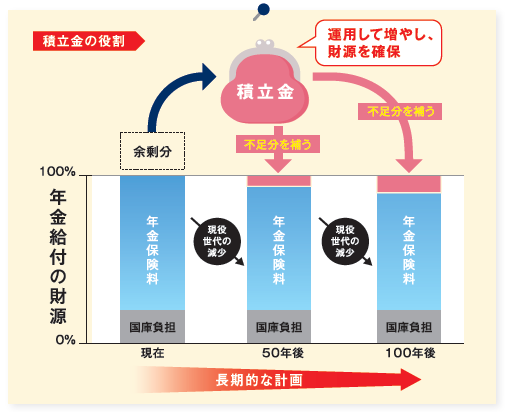

今では賦課方式となった日本の年金制度ですが、積立方式も一部併用されています。

賦課方式による現役世代の保険料だけが収入源では、少子高齢化の進行により財源が不足するかもしれません。そこで、公的年金制度を守るために年金積立金を保有し、活用して不足を補っています。

この年金積立金はおおむね100年分の不足を補えるように元本や運用収益の見直しを行っています。

画像引用:年金積立金管理運用独立行政法人(GPIF)|年金財政における積立金の役割

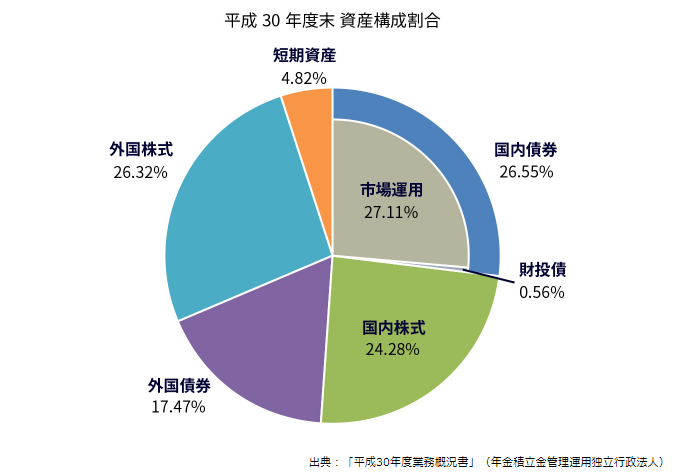

厚生年金と国民年金の積立金は、年金積立金管理運用独立行政法人(GPIF)が管理を行い、資産は国内外の債券や株式にして運用しています。

画像引用:厚生労働省|いっしょに検証!公的年金「第10話:年金積立金の見通し~より安定した給付のために」

現在の平均受給額(厚生年金・国民年金)

賦課方式を基本とした今の年金制度で、将来的に私たちはいくら年金を受給できるのでしょうか。

厚生年金・国民年金の受給額を知りたい方は、以下の記事に平均受給額や計算方法が載っていますので参考にしてください。

年金額の平均はいくら?厚生年金と国民年金、年金を増やす方法も解説

年金額の平均はいくら?厚生年金と国民年金、年金を増やす方法も解説

年金の賦課方式のメリット

それでは、どうして日本をはじめとする世界の先進諸国は年金制度で賦課方式を採用しているのでしょうか。

ここからは賦課方式のメリットを確認してみましょう。

インフレに強い

賦課方式の一番のメリットは、インフレに強いことです。

積立方式で一定額を積立ておいても、市場の変化でインフレ・物価上昇が起こると、積立金の価値は目減りしてしまいます。

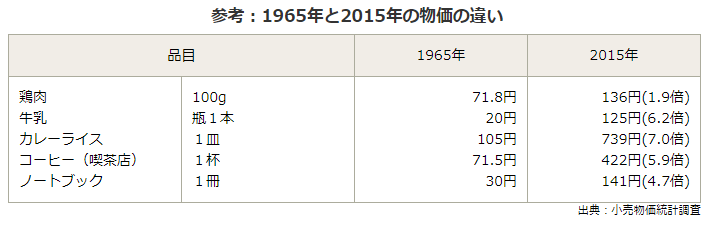

例えば1965年にはノート1冊の平均価格が30円だったのに対し、2015年では4.7倍の141円になっているなど、これまでにも物価は大きく変動してきました。

同じ額の積立金を納めても受給時には必要な生活資金に満たない可能性があるのです。

画像引用:厚生労働省|いっしょに検証!公的年金「第6話:日本の公的年金は「賦課(ふか)方式」~どうして積み立てておけないの?」

年金は一定期間ごとに納付額・支給額ともに市場価値を反映して見直しされるため、インフレの影響を受けません。

生存中に年金が枯渇しない

もう1点挙げられるメリットとしては、10年以上の年金保険に加入した方であれば、寿命にいたるまで受給年金が停止される心配はないという安心感です。

積立年金の場合、支給される年金は納付済保険料と運用益の範囲が限度です。

つまり長生きして受給年金のトータル金額が限度額を超えると、年金がストップしてしまう事態にもなりかねません。

これではすべての高齢者を守るという公的年金の趣旨に反します。

年金の賦課方式の問題点

賦課方式はメリットもありますが、一方で問題点も指摘されています。

2019年の参院選選挙では日本維新の会が政策として公的年金の積立方式移行法案を掲げるなど、議論の対象にもなっています。

現在の賦課方式はどのような問題があるのでしょうか。

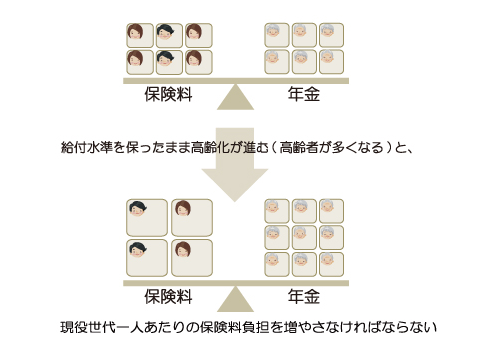

少子高齢化による世代間格差

多くの方が賦課方式の問題点として挙げているのが、少子高齢化により「支える側」と「支えられる側」のバランスがとれなくなる問題です。

画像引用:厚生労働省|いっしょに検証!公的年金「第7話:財政検証と財政再計算~持続可能性を確保する仕組み」

少子高齢化で高齢者が増え、現役世代が減ってくると、年金の財源となる保険料収入が減少してしまいます。年金財源の枯渇を回避するためには現役世代1人あたりの保険料を増額しなければ支給額に追いつきません。

後の世代ほど不利になる世代間格差が生じてしまいます。

なぜ日本の年金は賦課方式を続けているのか

これからの日本の年金制度を継続するためには、賦課年金から積立年金に変更すべきだと訴えている方や政党もいますが、その改革には非常に高いハードルがあります。

これまでの賦課方式を廃止して積立方式にしたとしても、賦課方式により約束されていた年金は現在の高齢者に支給する必要があります。

そのため改革時の現役世代は、賦課方式による年金受給世代のための保険料と、積立方式による将来的な自分のための保険料、2種類の保険料を納付しなければいけません。

改革時の現役世代に二重負担を強いることになり、世代間格差は賦課方式を継続するよりもさらに大きくなる可能性があります。

保険料の代わりに税負担が増える可能性も

現役世代の保険料二重負担を回避するために、国債を発行して不足分をまかなう案もあります。

しかし、国債を発行すると国債(国の借金)償還のために国の収益拡大が必要となり、結果として税金が上がって国民全体への税負担がますます増える可能性があります。

これから行うべき年金対策

上記の問題点から将来を悲観し「どうせ年金をもらえないから払わない」と考える方がいます。

しかし、年金を払わないことは大きな間違いです。

国民皆保険の日本ではそもそも年金加入が義務です。また、財源が不足しないために上記でも説明した年金積立金の活用や、5年ごとの財政検証が行われています。

さらには「どうせもらえないから」といって年金に加入しないと、将来的に無年金の老後が待っています。

無年金の場合にどのような老後の不安があるか、以下の記事で確認しましょう。

無年金の老後は厳しい|将来のために今から知っておくべき年金知識

無年金の老後は厳しい|将来のために今から知っておくべき年金知識

公的年金(賦課)と個人年金(積立)の併用を

賦課年金のメリットと問題点を確認しましたが、今の現役世代はどのようにして将来の老後に備えれば良いのでしょうか。

公的年金による受給年金だけでは不足、または不安がある場合には、民間の個人年金保険にも加入して年金の流入口を増やすことがおすすめです。

公的年金(賦課方式)と個人年金(積立方式)を併用すれば、1本だった柱が2本になり、安定した年金受給が見込めます。

老後も働いて収入を得る

老後になってもリタイアせず働き続ければ、年金に頼らない生活を送ることもできます。

年金受給者が働いて収入を得たときの年金受給額への影響については、以下の記事も参考にしてください。

年金受給者は要注意|アルバイト・正社員で働く際に気をつけたい年金減額・停止条件と対策

年金受給者は要注意|アルバイト・正社員で働く際に気をつけたい年金減額・停止条件と対策

まとめ

今回は日本の年金制度で採用されている賦課方式を中心にご説明しました。賦課方式のメリット、また問題点についてもご理解いただけたかと思います。

賦課方式の利点と弱点をしっかり理解して、今から老後の生活のために何ができるかを考え、準備しておきましょう。今後も世代間でお互い支え合い、より良い未来を作れるようにそれぞれのベストを尽くしたいものです。

ライター紹介 | 杉田 Sugita

ライター紹介 | 杉田 Sugita認知症サポーター。父母の介護と看取りの経験を元にした、ナマの知識とノウハウを共有してまいります。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!