- 老後2000万円問題とは金融庁が2019年6月に公表した報告書に端を発した問題

- 老後2000万円が必要なのは無職の高齢者夫婦世帯

- 最新データでは「老後1200万円問題」単身世帯は「老後1000万円問題」に変わる

- 老後2000万円問題を回避する手段は3つ(仕事の継続・資産形成・節約)

2019年に“老後2000万円問題”が世間の注目を集めたのは、まだ記憶に新しいところです。

しかし2000万という強い印象の残る数字が独り歩きし、当時のメディアが政府責任の追及に終始したこともあって、老後2000万円問題の意味や本質を理解しないままに「2000万円なんて貯められないよ!」と怒りや不安を覚えた方もいたようです。

はたして老後2000万円問題とはどのような問題なのでしょうか。それは今でも続いている問題なのでしょうか。

今回は老後2000万円問題について参考資料や最新データを元に検証していきます。

目次

老後2000万円問題とは

まずは「老後2000万円問題とは何か」をおさらいしましょう。

老後2000万円問題とは、金融庁の金融審査会がまとめた「老後を生きるために約2000万円の老後資金が必要」という報告から端を発した問題です。

参考 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」金融庁金融庁が2019年6月に公表した金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」は各メディアも「老後資金が2000万円不足する」と大きく採りあげ、世の不安感をあおりました。

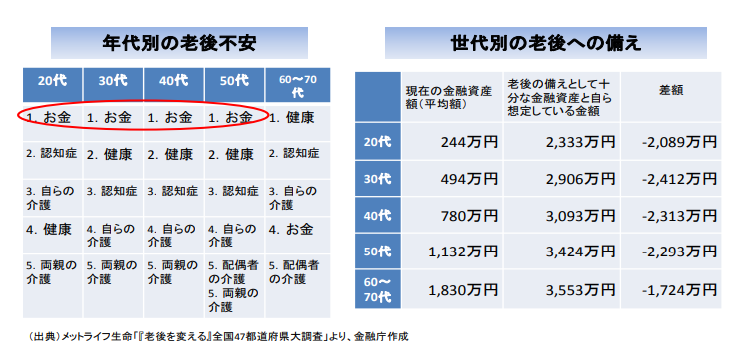

老後2000万円問題で不安になる方が多い

世代を問わず、老後の備えに必要だと考えている金額に対して、現在の金融資産の額が足りていないというアンケート結果も出ており、多くの方が老後の生活に不安を抱えていることがわかります。

画像引用:金融庁|金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

老後に2000万円が必要な世帯は夫婦2人世帯

老後2000万円問題は高齢者夫婦2人世帯を基準にしており、老後に1人当たり2000万円を必要としていると勘違いしている方は多いです。

2000万円×2名=4000万円が必要という計算ではありません。

また、単身世帯が半分の1000万円で済むような単純に分割できる話でもありません。

詳しくは以下で計算の根拠を確認しましょう。

老後に2000万円が必要か実際に計算

2019年当時のメディア報道では世の中の不安をあおるような表現も目立ちましたが、老後に2000万円が必要な可能性があるというのは、あながち間違ってはいません。

2000万の数字は2017年の総務省家計調査(2017年)の統計から試算されています。

《前提条件》

・夫65歳、妻60歳の時点から死去するまで夫婦とも無職

・期間は30年間とする(平均寿命から想定)

《計算方法》

・収入(年金その他):209,198円

・支出(食費・住居費・光熱費その他):267,718円

→月あたりの不足額:54,520円

《老後30年間で不足するお金》

月あたり不足額54,520円×12ヶ月×30年=19,627,200円

上記によって算出された不足額19,627,200円を繰り上げて2000万円としたものが、いわゆる“老後2000万円問題”の元となる数字です。

年金受給額が判断のポイント

無職の高齢者夫婦の重要な資金源となるのが年金受給額です。上記の計算でも収入の大半を占めています。

ただし年金受給額は国民年金・厚生年金の別や加入期間、支払保険料額によりそれぞれに違いますので、老後2000万円問題を自分の身に置き換えるためには、自分の年金をしっかり確認しておかなければいけません。

以下の記事を参考にして、自分の年金受給額予定を確認しておきましょう。

年金額の平均はいくら?厚生年金と国民年金、年金を増やす方法も解説

年金額の平均はいくら?厚生年金と国民年金、年金を増やす方法も解説

最新の統計では「老後1200万円問題」になる

上記説明のとおり、老後2000万円問題の元となる数値は総務省統計局の2017年家計調査です。

その後の社会情勢の変動により、高齢者の暮らしには変化があったのでしょうか。

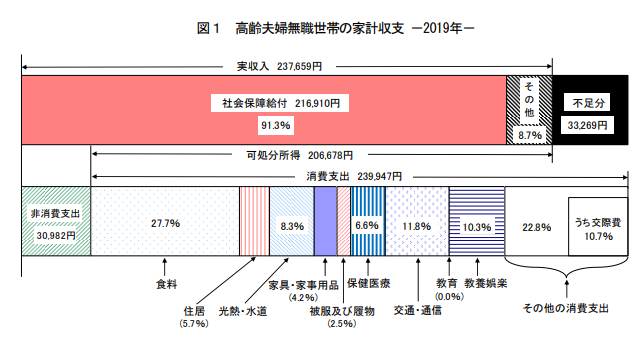

総務省家計調査の最新版(2019年)を使って同じ計算をしたときの収支および不足見込み額は以下のとおりです。

《計算方法》

・収入(可処分所得):206,678円

・支出(消費支出):239,947円

→月あたりの不足額:33,269円

《老後30年間で不足するお金》

月あたり不足額33,269円×12ヶ月×30年=11,976,840円

画像引用:家計調査報告(家計収支編)2019年(令和元年)平均結果の概要

つまり最新データを元に計算すると「老後2000万円問題」は「老後1200万円問題」になるわけです。

単身世帯だと「老後1000万円問題」に変わる

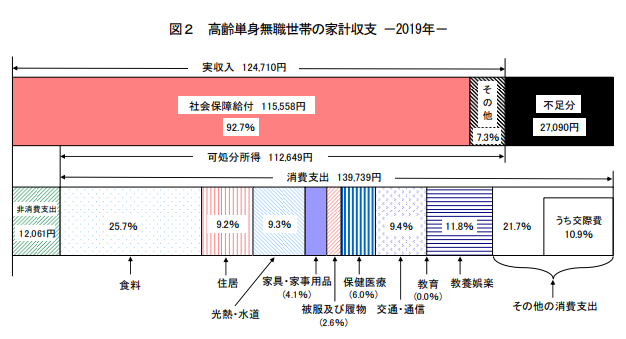

同じ総務省家計調査の最新版(2019年)を使って、今度は単身世帯の場合の不足見込み額を確認しましょう。

少子化や未婚率の上昇により、年々単身世帯は増加しています。老後2000万円問題もこれからは夫婦2名世帯より単身世帯の方が重要視されていくかもしれません。

画像引用:金融庁|金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

最新データを元に単身世帯の計算をしたときには、収支および不足見込み額は以下のとおりです。

《計算方法》

・収入(可処分所得):112,649円

・支出(消費支出):139,739円

→月あたりの不足額:27,090円

《老後30年間で不足するお金》

月あたり不足額27,090円×12ヶ月×30年=9,752,400円

画像引用:家計調査報告(家計収支編)2019年(令和元年)平均結果の概要

単身の場合「老後2000万円問題」は「老後1000万円問題」に変わります。

老後のために2000万円はどこで補填するのか

無職の高齢者夫婦もしくは単身者の生活いずれの場合でも支出額に対して収入額が足りない「かもしれない」ことは分かりましたが、不足分はどこから補填することになるのでしょうか。

基本的には、不足分は以下の金融資産から補填することになります。

定年退職金

退職金制度がある企業に勤めていた方は、定年時に退職金の給付が期待できます。

ただし退職金制度が設けられていない企業に勤めていた方や、自営業・非正規雇用の場合には定年退職金の支給はありません。

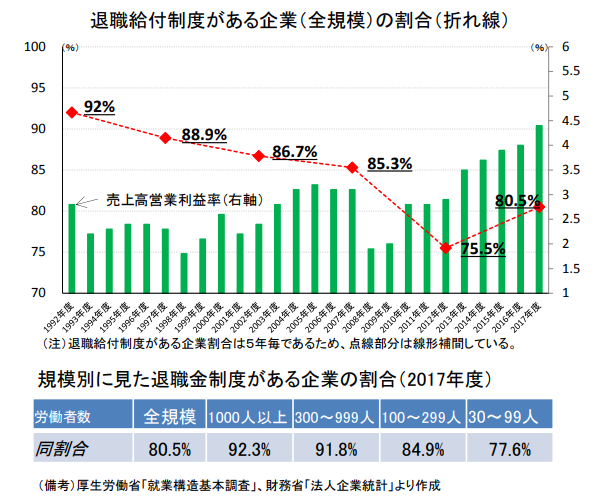

2018年時点で退職金給付制度がある企業の割合は全体の約80%で、年々その比率は低下しています。

画像引用:金融庁|金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

定年退職金の平均支給額などについては、以下の記事も参考にしてください。

貯蓄

金融審議会の調査結果によると、65 歳時点における金融資産の平均保有額は以下のとおりとなっています。

| 夫婦世帯 | 2,252 万円 |

| 単身男性 | 1,552 万円 |

| 単身女性 | 1,506 万円 |

出典:金融庁|金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

上記の表には住宅ローン等の負債は含まれていませんので、実際に使える資産はもっと少ない可能性があります。

老後2000万円問題を回避する方法

金額の多寡は別としても、老後2000万円問題は個々の状況に合わせて自らが解決していかなければならない問題です。

老後2000万円問題を回避するには、いったいどうすれば良いのでしょうか。

ここからは老後2000万円問題の解決策を3つご紹介します。

1.仕事を続ける

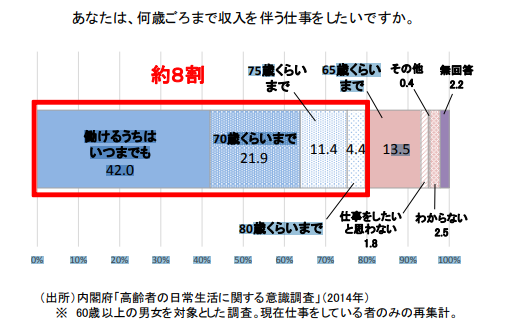

老後2000万円問題で算定対象となっているのは無職の高齢夫婦ですので、老後になっても仕事を継続すれば、収入が得られて老後資金の不足分が補填できます。

実際、いま仕事をしている60歳以上の80%以上は70歳を超えても働き続けたいと希望しています。

画像引用:金融庁|金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

また高齢者の仕事継続には、収入面だけでなく他にもいろいろなメリットがあります。

老後になっても働き続ける方法やメリットについては以下の記事も参考にしてください。

老後の仕事でも経験を活かして働く方法|収入とやりがいの両立

老後の仕事でも経験を活かして働く方法|収入とやりがいの両立

2.資産形成しておく

預貯金だけに頼らず、投資をして資産形成しておくのも良い方法です。

国の資産形成の支援制度としては、税制面で一定の優遇が行われている「つみたてNISA」と「iDeCo(イデコ)」があります。

画像引用:金融庁|金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

参考 つみたてNISAの概要金融庁 参考 iDeCoトップページiDeCo公式サイトそれ以外にも資産運用の方法はいろいろありますので、自分の状況に合わせて適切な方法を考えてみるのが良いでしょう。

株式投資で資産形成しようとする方は、以下の記事を参考にして相続時の対応も考慮しておいてください。

株の相続と名義変更の流れ|評価額算定日と非上場株式の相続方法をチェック

株の相続と名義変更の流れ|評価額算定日と非上場株式の相続方法をチェック

3.支出を抑える

老後2000万円問題を解決するのに、もっとも簡単な手段は「節約」して支出を抑える策かもしれません。

交際費や遊興費を減らせば、お金も出て行かず老後資金が不足する可能性も少なくなるでしょう。

しかし過剰な節約は、老後の楽しみや生きがいをも奪ってしまう危険性があります。

ただ生きるだけではなく、有意義で喜びの多い老後の生活を送るためには、やはり上記2つの手段を優先して資金を増やすのがおすすめと言えます。

まとめ

今回の記事で老後2000万円問題の根拠と世帯による金額の違い、今からできる対策がご理解いただけたと思います。

2019年の老後2000万円問題はショッキングなニュースではありましたが、それをきっかけに老後の人生に目を向ける方が増えたのはひとつの利点でした。

ニュースを見て老後の生活が不安になった方も多いでしょうが、その不安から目をそらさずに解決方法を検討するのが重要です。

自分にできる手段を考え、ゆとりある老後生活に今から備えましょう。

ライター紹介 | 杉田 Sugita

ライター紹介 | 杉田 Sugita認知症サポーター。父母の介護と看取りの経験を元にした、ナマの知識とノウハウを共有してまいります。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!