- 相続により得た空き家の扱いに困る人が多い

- 空き家の売却益は確定申告すれば最高3000万円の控除が可能

- 「空き家特例」の適用条件・申告方法・注意点を解説

子どもの頃に暮らした実家から独立して新しい生活の拠点を築いている人は、両親が他界して実家を相続しても元の家には戻らないことが多いでしょう。

誰も住まなくなった実家は空き家となります。

用途のない土地建物は売却すれば利益にはなりますが、その利益には税金がかかると思うと、税負担の大きさが心配で売却をためらってしまうかもしれません。

しかし安心してください。空き家となった実家を相続した人は、売却したときの譲渡所得から最大3000万円が控除できます。

今回は「空き家特例」について解説します。

目次

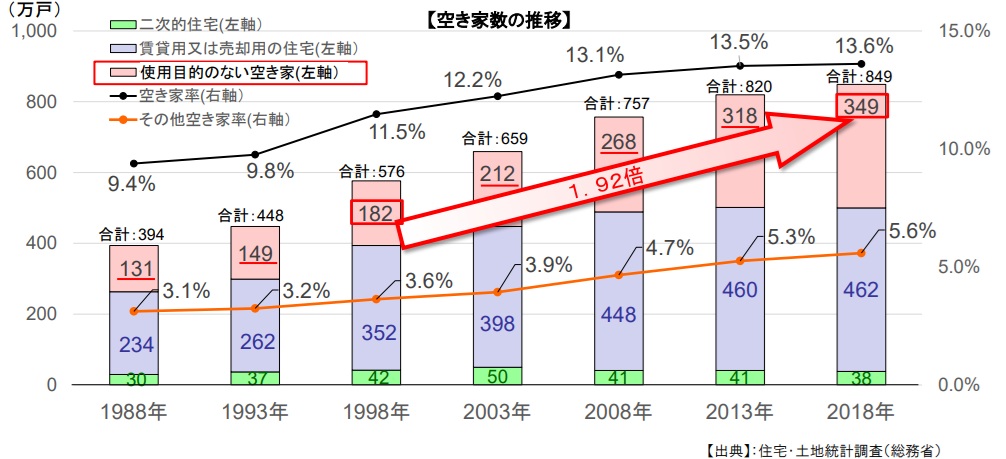

日本国内の空き家数は過去最多の900万戸

少子高齢化や核家族化の影響により、日本国内の空き家数は増加しています。

総務省の住宅・土地統計調査による、2023年時点での空き家の戸数は900万2,000戸でした。

この数字は過去最多です。2003年時点での空き家戸数は659万戸、2018年時点では849万戸なので、この20年あまりで空き家数は241万戸も増えたことになります。

画像引用:国土交通省|空き家対策の現状について

さらに言えば、2018年の集計における空き家数と最新の2023年の空き家数の差は50万戸以上です。団塊の世代がすべて後期高齢者になった近年の日本では、空き家の増加率が加速していることがわかります。

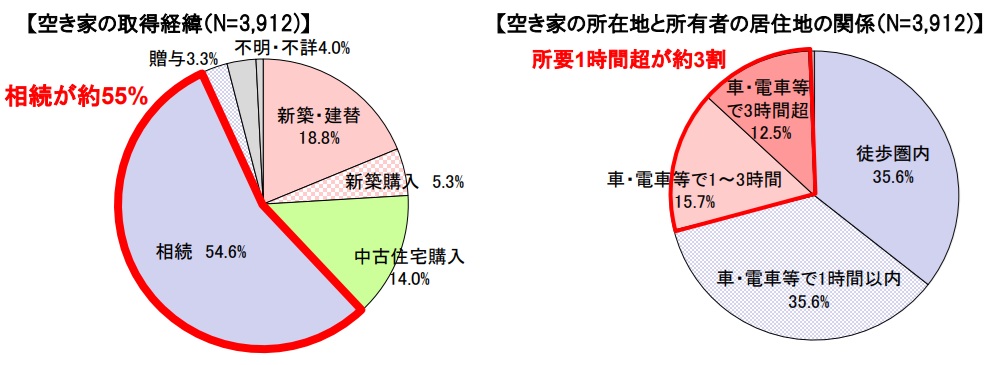

空き家を取得する経緯の半数以上は「相続」

最新の国土交通省調査によると、もっとも多い空き家の取得経緯は実家等の不動産を被相続人から受け継ぐ「相続」です。築年数が古い空き家ほど相続による取得割合が高くなります。

取得者の約3割は空き家が建っている地域から1時間以上遠隔地に居住しており、相続しても住み移ることが難しい状況が推察できます。

画像引用:国土交通省|空き家対策の現状について

なお空き家を含む不動産の相続のしかたは4種類あります。詳しくは以下の記事をご覧ください。

空き家を放置せず有効活用する仕組みが必要

引っ越しも売却もそれぞれメリットとデメリットがあるため、空き家をどうするか決められずに放置している相続人が大勢いらっしゃいます。

しかし、放置している間にも空き家はどんどん老朽化してきます。適切な管理がされていない空き家があることで景観が損なわれ、地域全体の評価が下がる要因にもなります。

さらに老朽化が進んだ空き家は、家屋の破損や倒壊のリスクがある「特定空き家」となり、周囲に住む人たちを危険にさらしてしまいます。

相続後の空き家を放置せずスムーズに売却して、新たな所有者が土地建物を有効活用できる仕組みが必要でした。

空き家の「とりあえず放置」は相続人にとってもリスクがあります。詳しくは以下の記事をご覧ください。

最大3000万円控除可能な空き家特例とは

空き家特例とは、相続によって取得した空き家を売却した譲渡所得から、最大3000万円が控除できる制度のことです。

相続された空き家が放置されて老朽化するリスクを低減するため、相続人に早期売却を促す目的で創設されました。

参考 被相続人の居住用財産(空き家)を売ったときの特例国税庁空き家特例で相続人の税負担が軽減されれば、空き家が新たな所有者によって有効活用できるようになり、住宅流通の活性化につながります。

また、建物が特定空き家になる前に適切な耐震改修や解体がされることで、倒壊などの災害リスクを減らすこともできます。

空き家特例は相続人だけにメリットが生じる制度ではなく、住宅流通業者や空き家を購入した人、さらに空き家が建っている地域に暮らす人すべてにメリットがある制度なのです。

空き家特例の適用条件

空き家を売却しても、全員が3000万円の控除を受けられるわけではありません。

以下からは空き家特例の適用条件を説明します。

対象期間

空き家特例が適用できる譲渡所得は、2016年(平成28年)4月1日から2027年(令和9年)12月31日までに売却した空き家の売却益が対象です。

対象となる家屋

空き家特例の対象となる家屋は、1981年(昭和56年)5月31日以前に建築された居住用一戸建てです。マンションの空き部屋は対象になりません。

また、被相続人が1人で住んでいた住宅が対象になります。相続が発生した時点で被相続人と一緒に住んでいた同居人がいた場合には、その後に同居人が出て行って空き家になったとしても適用外です。

控除できる人

空き家特例の控除を受けられる人は、亡くなった人(被相続人)の法定相続人、もしくは被相続人の遺言により財産の全部または一部を割合で遺贈された包括受遺者です。空き家となる不動産だけを遺言で遺贈された人は空き家特例の制度が利用できません。

なお複数の相続人が空き家を共有で相続した場合は、相続人がそれぞれ空き家特例の控除を受けられます。ただし3名以上の共有になるときには、各相続人の控除額は最高2000万円までとなります。

空き家を売却するまでの期間

空き家の売却は、被相続人が亡くなった日(相続が発生した日)から3年を経過する日の属する年の12月31日までに完了させる必要があります。

《例》

相続の発生日:2025年3月1日

売却できる期間の最終日:2028年12月31日

売却の上限金額

空き家特例が適用できる不動産の売却額は合計1億円以下です。

敷地分割などにより土地の一部分だけ1億円以内で売却することも可能ですが、その後3年以内に残りの土地を売却して、売却金額が合計1億円を超えたら空き家特例は非適用となります。残りの土地を別の相続が売却した場合も同様です。

最初の売却により得た譲渡所得で空き家特例の控除を受けていた人も、さかのぼって修正申告と納税をする必要があります。

家屋・敷地の売却のしかた

空き家を建物付きで売却する場合には、一定の耐震基準に適合するよう売却前に耐震工事を行う必要があります。耐震工事を行わない場合には、建物を解体して更地にしてから売却しなければいけません。

空き家特例の控除には確定申告が必要

空き家特例による最高3000万円までの控除を受けるためには、売却した年の翌年に確定申告をする必要があります。

売却後5年以内であれば還付申告ができますが、売却した年の翌年には通常の譲渡所得にかかる納税をしなければならないため、翌年の確定申告手続きをおすすめします。

なお空き家特例の控除を申請する確定申告は、空き家を相続したときの相続税の確定申告とは異なりますので、混同しないように注意してください。

相続時の確定申告については以下の記事で詳しく解説しています。

申告に必要な書類

空き家特例の申告を行う人は、通常の確定申告書類に加えて以下の書類を添付する必要があります。

- 譲渡所得の内訳書

- 家屋・土地の登記事項証明書

- 被相続人居住用家屋等確認書

- 売買契約書の写し

- 耐震基準適合証明書または建設住宅性能評価書

5の耐震基準適合証明書等は家屋を解体した場合には不要ですが、代わりに解体を証明する取り壊し証明書等が必要になります。

空き家特例を申告するときの注意点

空き家特例の適用条件については上記で説明したとおりですが、最高3000万円の控除を受けるためには他にも注意すべきポイントがあります。

ここからは空き家特例の注意点を3つご紹介します。

相続発生から売却まで建物を活用できない

相続が発生してから売却が完了する時点まで、空き家となった建物を活用することはできません。

相続人本人が住む以外でも、第三者に貸して住まわせたり、事業用途に使わせてもいけません。売却前に何らかの活用がされた時点で、その建物は完全な空き家とは認められなくなるため、空き家特例の対象外になります。

親族等の関係者には売却できない

空き家特例の控除を受けるためには、空き家は親族等の特別な関係にある相手には売却できません。

具体的には、6親等内の血族(子供・孫・兄弟姉妹・いとこ等)および3親等内の姻族(配偶者の親や義兄弟など)に空き家を売却したときには空き家特例の対象外となります。また血族・姻族の関係がなくても、相続人と特別な利害関係にある人に売却した場合も同様です。

個人ではなく法人相手に売却したときでも、相続人が役員を務めている会社や、相続人が実質的に支配している会社には売却できないので注意しましょう。

同じ年に自宅を売却しても合計3000万円

人によっては、相続した空き家の売却と同じタイミングで自分が住んでいたマイホームを売却することになる人もいます。

マイホームを売却したときには「居住用財産を譲渡した場合の3,000万円の特別控除の特例」いわゆる「マイホーム特例」を使って売却益から最高3000万円控除できます。

参考 マイホームを売ったときの特例国税庁空き家特例とマイホーム特例は併用可能ではあるものの、同一年内に両方を使っても控除額は合計6000万円とはならず、最大3000万円のままです。

空き家となった実家と自分のマイホームの両方を売却したいと考えている人は、売却および控除のタイミングを慎重に検討してください。

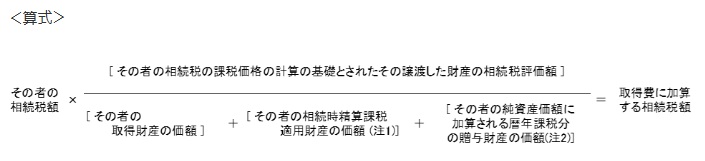

取得費加算の特例とは併用できない

「取得費加算の特例」とは、相続や遺贈により得た不動産や株式などの財産を相続税納付後3年以内に売却したときに、相続税のうち一定金額を譲渡資産の取得費として控除できる制度です。

控除できる金額は以下のように計算します。

空き家特例と取得費加算の特例は、どちらも相続財産の売却による譲渡所得の控除が行える制度ですが、同一の相続財産に対して2つの制度を併用はできません。

すでに空き家を売却して取得費加算の特例の控除申告をした人は、空き家特例の控除はできませんので注意しましょう。

これから控除申告を行う人は、空き家特例で控除できる最高3000万円と、取得費加算の特例で控除できる金額を比較した上で、自分に有利な特例を選択してください。

まとめ

今回は最高3000万円が控除できる「空き家特例」について解説しました。

不要になった実家をそのまま放置しておいても、固定資産税ばかりがかかって家屋が老朽化していくだけです。

空き家特例などの制度をうまく利用し、思い出深い実家に次の役割を与えてあげましょう。

ライター紹介 | 杉田 Sugita

ライター紹介 | 杉田 Sugita終活カウンセラー2級・認知症サポーター。父母の介護と看取りの経験を元にした、ナマの知識とノウハウを共有してまいります。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!