- 社会保障制度は社会全体で弱者を支えるための制度

- 年金、健康保険、介護保険などさまざまな種類がある

- 少子高齢化によって社会保障費は増大傾向にある

社会保障とは、社会全体で経済的な弱者を支え合う制度のことです。

ただ、ひとくちに社会保障制度といっても、年金や健康保険、介護保険、生活保護などさまざまな種類があります。「社会保障の全体像が分からない……」という方もいるのではないでしょうか。

そこで今回は、高齢者を支える社会保障制度に焦点を当てて、制度の概要や特徴を解説します。

高齢者を支える社会保障制度とは

社会保障制度とは、傷病や失業、労働災害、退職など、生活が不安定になったときや国民生活の安定が損なわれた場合、国・地方自治体が一定水準の保障を行うことです。

社会保障制度の機能には以下の3つがあります。

- 生活安定・向上機能

- 所得再分配機能

- 経済安定機能

「生活安定・向上機能」はたとえば現役引退後の高齢期に老齢年金や介護保険で安定した生活を送れたり、病気や疾病になった場合に医療保険によって1~3割程度の自己負担で医療を受けられたりと、リスクを恐れずに生活できるようになることです。

「所得再分配」は高所得層から資金を調達し、低所得層に資金を転移させる機能のことです。たとえば健康保険は所得が高いほど保険料負担が大きくなる一方、所得が一定以下であれば同じ保険制度でも保険料負担は少なくなります。

「経済安定機能」は景気変動を緩和して経済成長を支えていく機能のことです。

たとえば雇用保険制度では失業した方に一定額の基本手当(いわゆる失業手当)を支給します。失業によって収入がなくなる個人消費が落ち込むことになるところ、失業中の家計収入を支えることで個人消費の落ち込みを抑制する効果が期待できるのです。

高齢者がお世話になる「社会保険制度」の種類

公的年金

公的年金制度は、加齢・障害・大黒柱の死亡によってお金を稼ぐ能力を失った本人または遺族の生活を保障する制度です。

年金制度がなかった時代は私的扶養が行われていました。私的扶養とは、高齢者や障害者など働くことができない方の子どもや親、親族が独自に支えることを指します。世帯ごとに負担にバラツキがあり、支える側と支えられる側の同居が難しい都市部では実現が大変という問題もありました。

そこで将来のリスクに備え、安心して自分の生活が送れるように国が制度化したものが公的年金制度です。

年金保険料を一定期間以上納め続けることで全員が「老齢基礎年金」、厚生年金に加入している方は現役世代の所得に比例して納めた保険料によって「老齢厚生年金」を受け取れます。

公的年金制度の仕組み

公的年金制度は、働けない方を社会全体で支える「社会的扶養」という考え方の元で運営されています。

公的年金制度の仕組みは現役世代が保険料を支払い、高齢者などの年金受給者に仕送りのように給付される「賦課(ふか)方式」です。

財源は現役世代の年金保険料のほかに、年金積立金や税金も含まれます。

公的年金制度の種類

公的年金制度には国民年金と厚生年金の2種類があり、職種に応じて加入できる年金の種類が変わります。

国民年金は20歳から60歳まで全ての日本国民が加入する基礎年金です。日本の年金制度は「国民年金・厚生年金・私的年金」の3階構造になっていて、1階部分にあたる年金です。

自営業者やフリーランスなど、厚生年金や企業年金に加入できない方が加入するものですが、1階部分の国民年金を除くと任意で加入する私的年金しか加入できません。

厚生年金は民間企業の会社員や公務員など、法人や組織に加入して働く方だけが加入できる年金です。会社員や公務員は国民年金に加えて厚生年金、さらに企業の私的年金やiDeCo(確定拠出年金)などに加入できます。

国民年金に加えて厚生年金の保険料を納めることになりますが、企業や組織が半分を折半してくれます。将来に受け取る年金額も自営業者よりも多く受け取れるのが特徴です。

年金保険料の納め方

日本国民は20歳を過ぎれば何らかの年金制度に加入することになります。国民年金に加入する「第一号被保険者」、会社員や公務員など厚生年金に加入する方が「第二号被保険者」、専業主婦など第二号被保険者に扶養される20歳以上60歳未満の方が「第三号被保険者」です。

年金保険料の納め方はそれぞれ以下のように異なります。

- 第一号被保険者:自分の保険料を毎月・1年ごとなど一定のタイミングで納める

- 第二号被保険者:勤務先が保険料の半額を負担する。残りは給与から天引き

- 第三号被保険者:自分で保険料を負担しない

年金生活者の平均年収はいくら?老後の実態と対策を解説

年金生活者の平均年収はいくら?老後の実態と対策を解説

社会保障制度の将来見通しと課題

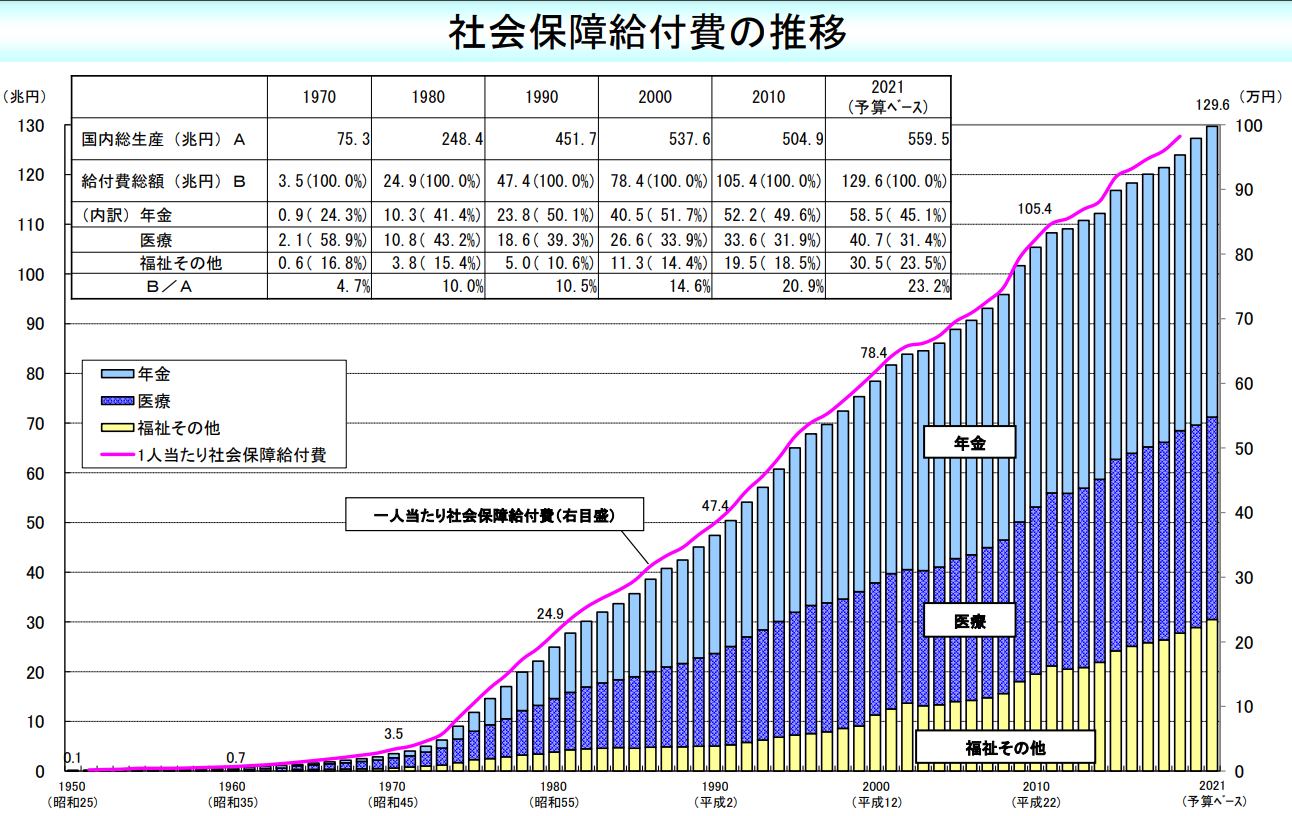

戦後の高度経済成長期を経て、社会保障費の増大が問題になっています。

画像引用:厚生労働省|社会保障費の推移

1970年には3.5兆円だった社会保障費は、1980年には24.9兆円、2010年には105.4兆円まで上昇しています。2021年は予算ベースで129.6兆円となっていて、右肩上がりで社会保障費は上がり続けています。

社会保障費が上がった背景の1つが「少子高齢化」です。年金・医療・介護の分野では、現役世代が納める保険料が給付の財源を担っています。今後も高齢化の進展で社会保障費が増加するだけでなく、少子化によって現役世代の負担も上昇していくと考えられます。

公的医療保険制度

公的医療保険は日本国民が全国どこでも同じ医療費で平等に医療が受けられる制度です。

日本は「国民皆保険制度」が採用されていて、全国民が必ず何らかの医療保険に加入することが義務付けられています。

現役世代では「健康保険」「国民健康保険」があり、どちらに加入しても3割の自己負担で医療機関を受診することが可能です。

ただし、傷病手当金制度の有無など制度内容に違いも見られます。

健康保険(被用者健康保険)の特徴

被用者保険の基本的な機能は後述する国民健康保険と同様ですが、以下の2つの制度があるのが特徴です。

- 病気やケガで一定期間以上休業すると支払われる「傷病手当金」

- 産前・産後に休業した時に支払われる「出産手当金」

さらに、健康保険の組合ごとに独自の付加給付が行われる場合もあります。

たとえば1ヶ月の医療費の自己負担が高額になった場合は高額療養費制度によって定められた金額を超過した分の金額が戻ってきますが、付加給付によって一定の金額をさらに追加して受給できる場合があります。他にも出産育児一時金や葬祭費用などが増額されることもあります。

国民健康保険の特徴

地方自治体が保険者になる公的な医療保険です。

医療費の自己負担が3割になるなどの基本的な機能は同じです。ただ、「傷病手当金」「出産手当金」については任意給付であり、多くの自治体が採用していません。

また、被用者健康保険にある扶養者の概念がなく、夫に扶養されている妻であっても国保に加入する必要があります。

老後の医療費はいくら必要?備える対策と安心の公的制度を紹介

老後の医療費はいくら必要?備える対策と安心の公的制度を紹介

公的介護保険制度

2000年に制定されたばかりの比較的新しい社会保障制度です。介護が必要になったときに一定の介護サービスが受けられます。

被保険者になるのは40歳以上の方で、介護が必要とされる場合、原則として費用の1割を支払って介護サービスが受けられるようになります。

ただし、65歳以上の「第1号被保険者」と40~64歳の「第2号被保険者」では、介護サービスを受けられる条件が異なる点に注意が必要です。

- 65歳以上:要介護状態になった理由を問わず、公的介護保険の介護サービスを受けられる

- 40~64歳:老化に伴う特定疾病で要介護状態になった場合に公的介護サービスを受けられる

生活に困窮した高齢者を助ける「公的扶助」

公的扶助は、日本国民の健康的な生活を保障するための制度です。

社会保障は事前に保険料を集め、リスクに遭遇した方にサービスを提供する制度ですが、公的扶助は貧困・低所得者層を対象として最低限の生活が送れるように支援する点に特徴があります。

代表的な公的扶助制度が「生活保護」です。

生活に困っている方が精いっぱいの努力をしても生活ができないとき、一定の基準にしたがって、最低限度の生活を保障、自分自身で生活できるように援助する制度です。

生活費を受け取る「生活扶助」のほか、家賃の支払いに利用できる「住宅扶助」、出産費用に利用できる「出産扶助」など8つの種類に分かれます。

厚生労働大臣が定めた基準で計算する「最低生活費」と収入を比較して、収入が最低生活費に満たない場合に、最低生活費から差し引いた差額が生活保護費として支給されます。

年金受給者でも生活保護はもらえる|申請の流れと計算・生活の決まりを解説

年金受給者でも生活保護はもらえる|申請の流れと計算・生活の決まりを解説

高齢者が受けられる生活保護は6種類|受給要件・申請方法・扶助内容を解説

高齢者が受けられる生活保護は6種類|受給要件・申請方法・扶助内容を解説

まとめ

今回は社会保障制度の全体像について解説しました。

社会保険制度は国民生活の安定のために国や地方自治体が一定額を保障する制度です。ただし、制度内容は生活の安定が損なわれる理由によっても異なります。

将来の万一の事態に備えて「年金制度」「健康保険」など基本的なところから社会保障制度の全体像を把握しておきましょう。

ライター紹介 | 高柳政道 Takayanagi Masamichi

ライター紹介 | 高柳政道 Takayanagi Masamichi1級ファイナンシャル・プランニング技能士、CFP(R)。老後に安心して暮らすための知識とノウハウを紹介いたします。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!