- 「扶養」には税制上の扶養と社会保険の扶養がある

- 年金受給者も扶養に入れる(税制上・健康保険で条件が異なる)

- 年金受給者を扶養に入れるメリットは「節税」「保険料削減」

- デメリットは「介護費用アップ」「高額医療費の自己負担上限アップ」

- 扶養に入れる手続き方法は会社員と自営業者で異なる

収入が少ない家族が扶養に入ると、被扶養者にとっては節税などのメリットが生じます。

そのメリットを活かすため、仕事をリタイアした親を扶養に入れようと考えている方もいるでしょう。

しかし収入とは仕事で得られる給与だけではありません。65歳以上から受給できる年金も収入として扱われます。はたして年金受給中の親は扶養に入れられるのでしょうか。

今回は年金受給者を扶養に入れる方法などについて解説します。

目次

年金受給者を扶養に入れることは可能

結論から申し上げると、年金受給者の家族は扶養に入れられます。

同居していなくても扶養に入れることは可能なので、遠方の実家に住んでいたり、老人ホーム等に入居中の親であっても問題ありません。

ただし扶養に入れるためにはいくつかの条件をクリアする必要があり、その条件は「何の扶養に入れるのか」によって変わってきます。

税制上の扶養と健康保険の扶養を区別する

「何の扶養に入れるのか」を確認するために、まずは扶養とは何かを理解しましょう。

「扶養」には以下の2種類があります。

- 税制上の扶養

- 健康保険の扶養

同じ言葉でも税制上の扶養と健康保険の扶養では意味が違うため、家族を「扶養」に入れたいと考えている方は上の2つを区別して考える必要があります。

税制上の扶養

納税者に扶養親族がいる場合には、所得に応じて納めるべき税金から扶養控除分を差し引くことができます。これを扶養控除と言います。

参考 No.1180 扶養控除国税庁控除できる金額は以下のとおりです。

| 同居している納税者または配偶者の直系尊属(親) | 控除額58万円 |

| 別居している納税者または配偶者の直系尊属(親) | 控除額48万円 |

| 親以外の被扶養者 | 控除額38万円 |

親が老人ホーム等に入居している場合は「別居の直系尊属」となり控除額は48万円です。

しかし病気等の治療で入院しているための別居は、入院期間に関係なく「同居の直系尊属」として取り扱われ、控除額は58万円になります。

健康保険の扶養

会社の社会保険に加入している方の家族は、被扶養者として健康保険に加入できます。

被扶養者が保険料を支払う必要はなく、扶養している社会保険の加入者本人にも保険料の増額はされません。

健康保険組合によってはレジャー施設やホテルなどが優待価格で利用できるなど、医療保険以外の特典も受けられます。

ただし健康保険の扶養に入れられるのは被扶養者が75歳になるまでです。75歳になると後期高齢者医療制度に移行するため、扶養から外れなくてはいけません。

また国民健康保険にはそもそも扶養という概念がないため、国民健康保険の加入者は年金受給者を扶養に入れることはできません。

国民健康保険の加入者家族は、それぞれ個別に国民健康保険に加入する必要があります。

年金受給者を扶養に入れる条件とは

税制上の扶養であっても健康保険の扶養であっても、基本的な条件は「扶養する方と扶養される方の関係性」と「扶養される方の年収」がカギとなります。

いくつかの細かい条件の違いを見ていきましょう。

なお以下の記事では年金額の調べ方について解説しています。まだ年金受給者ではないものの、将来的に親の年金受給が開始されたら扶養に入れる予定の方は以下の記事も参考にしてください。

年金額の平均はいくら?厚生年金と国民年金、年金を増やす方法も解説

年金額の平均はいくら?厚生年金と国民年金、年金を増やす方法も解説

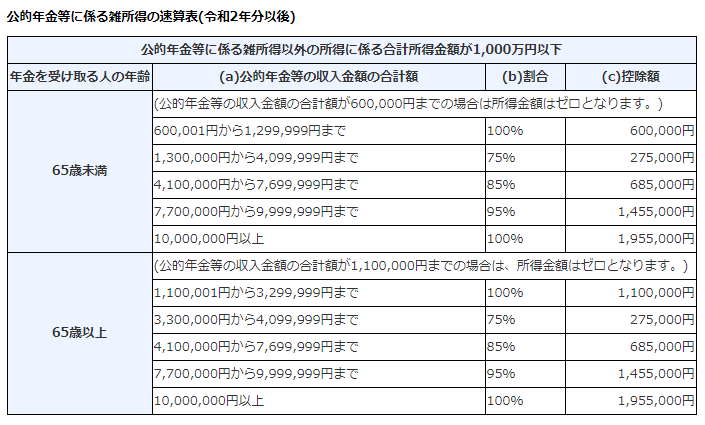

税制上の扶養は年金158万円未満

一部例外を除き、一般的に税制上の扶養親族に入れられるのは以下の条件をすべて満たす方です。

- 配偶者または6親等内の親族・3親等内の姻族

- 納税者と生計を同じくしている方

- 年間合計所得が158万円以下の方

65歳の方が年金を受給しているときには、合計所得を計算する際に年金受給額に応じて公的年金等控除額が差し引かれます。

税制上の扶養親族になれるのは「合計所得48万円以下」と定められていますので、以下計算のように年金受給額が158万円以内であれば扶養に入れます。

合計所得48万円+公的年金等控除額110万円=158万円(上限金額)

社会健康保険の扶養は年金180万円未満

社会健康保険で扶養の対象になる方は以下の条件を満たす方です。

被保険者の直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人

※これらの方は、必ずしも同居している必要はありません。

被保険者と同一の世帯で主として被保険者の収入により生計を維持されている次の人

※「同一の世帯」とは、同居して家計を共にしている状態をいいます。

① 被保険者の三親等以内の親族(1.に該当する人を除く)

② 被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

③ ②の配偶者が亡くなった後における父母および子

所得に関しては被保険者と被扶養者が同居しているか否かによって条件が異なります。

| 同居している | 年間収入180万円以下で、被保険者の年間収入よりも2分の1未満の方 |

| 同居していない | 年間収入180万円以下で、年間収入が被保険者からの援助による収入額より少ない方 |

遺族年金の受給者は条件が異なる

老齢年金ではなく遺族年金を受給している方の場合には若干条件が異なります。

税制上では、遺族年金は合計所得に含まれません。そのため遺族年金がどれだけ多額でも、老齢年金が年間158万円未満であれば扶養に入れます。

対して健康保険は遺族年金も年収と見なします。そのため遺族年金の受給額によっては扶養に入れません。

親を扶養に入れるメリット・デメリット

年金受給者の親を扶養に入れた際にはどのようなメリットかあるか、反面どのようなデメリットがあるかを確認しましょう。

メリット

年金受給者の親を扶養親族にした場合のメリットは以下のとおりです。

税制上のメリット

・扶養者の税金が安くなる

健康保険のメリット

・親の健康保険料を節約できる

・健康保険組合等の優待特典を親と一緒に利用できる

デメリット

年金受給者の親を扶養親族にした場合のデメリットは以下のとおりです。

税制上のデメリット

特になし

健康保険のデメリット

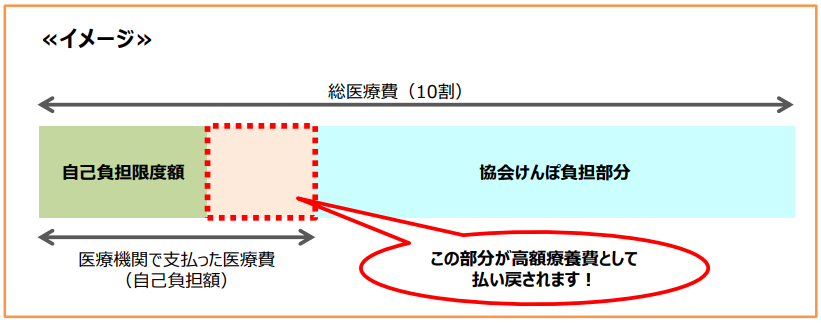

・親の介護サービス料が高くなる

・高額療養費制度の自己負担限度額が高くなる

高額療養費制度とは、病院等への支払が高額になったときに自己負担分の一部を払いもどしてくれる健康保険の制度です。

画像引用:全国健康保険協会 千葉支部|「高額療養費」と「限度額適用認定証」について

介護サービス料や高額療養費制度の自己負担限度額は世帯収入を元に算出されるため、介護や医療にかかる可能性が高い高齢者を扶養に入れると損になるケースもあり得ます。

年金受給者を扶養に入れる手続き

年金受給者を扶養に入れるときの手続き方法は、被扶養者が会社員か自営業者かによって異なります。

それぞれの手続き方法を確認しましょう。

会社員の手続き方法

会社勤めの方であれば、納税申告や社会保険の手続きは会社が代わりに行ってくれます。

勤務先の総務・労務担当に「扶養親族を追加したい」と申し入れ、指示に従い必要書類等を提出しましょう。

税制上の手続きに必要な書類

| 名称 | 給与所得者の扶養控除等(異動)申告書 |

| 提出時期 | 年末調整時 |

画像引用:国税庁|令和3年分 給与所得者の扶養控除等(異動)申告書

健康保険の手続きに必要な書類

| 名称 | 健康保険被扶養者(異動)届 |

| 提出時期 | 扶養を開始してから5日以内 |

画像引用(部分):日本年金機構|健康保険被扶養者(異動)届

会社の健康保険組合によっては必要書類が追加されるケースがあります。実際の手続き時にはお勤めしている会社に確認してください。

《追加の可能性がある書類》

・親の所得を証明する書類

・(別居中の)親への送金実績等を証明する書類 など

自営業者の手続き方法

自営業者の方は毎年の確定申告の際に扶養控除の申請もあわせて行います。

確定申告のやり方については以下の記事も参考にしてください。

年金受給者の確定申告は必要か不要か|要不要の判断基準と申告方法・FAQ付

年金受給者の確定申告は必要か不要か|要不要の判断基準と申告方法・FAQ付

なお、先ほどご説明したように国民健康保険には扶養の概念がありませんので、健康保険の扶養追加手続きは行いません。

税制上の手続きに必要な書類

扶養控除を受けるための証明書類等は原則として必要ありません。

ただし海外移住した親などを扶養に入れる際には、親族関係書類および送金関係書類を確定申告書に添付するか、確定申告書を提出するときに提示する必要があります。

まとめ

今回は年金を受給している方を扶養に入れる方法や条件などについて解説しました。

年金受給者を扶養に入れると、節税や保険料削減のメリットもある反面、介護費用が増えるなどのデメリットもあります。

年金暮らしの親を扶養に入れようとしている方は、メリットだけでなくデメリットも十分に検討した上で、扶養に入れるか入れないかを決定しましょう。

ライター紹介 | 杉田 Sugita

ライター紹介 | 杉田 Sugita認知症サポーター。父母の介護と看取りの経験を元にした、ナマの知識とノウハウを共有してまいります。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!