- 入院保証金は病院への入院前に支払う

- 支払えない場合は分割払いなどに対応してくれるか相談を持ち掛ける

- 保証人を立てることで支払いが免除される場合もある

ケガや病気で入院する際、病院から入院保証金の支払いを求められる場合があります。

入院保証金を支払えない場合、どうすればいいのでしょうか。

今回は、入院保証金の概要と払えない時の対処法を紹介します。

目次

入院保証金とは

入院保証金を発生させるかどうかは、病院の方針によって変わります。病気の治療法や入院日数によっても金額が変化し、また全員が必ずしも支払うとは限りません。

まずは、入院保証金の概要をご紹介します。

入院「前」に納める保証金

入院保証金とは、入院する「前」に病院側へ納める必要がある保証金のことを指します。入院費用を前払いで支払うようなイメージです。

病院によって入院保証金が必要なところ・不要なところがあるため、必ず支払うとは限りません。

入院保証金が必要となる病院では、公式webサイト上で以下のような案内がされています。

入院保証金として100,000円をお預かりします(入院保証金は、退院時に預かり証と引き換えに入院費と相殺してお返しいたします)。

治療費用・入院費用に充てられる

入院保証金を徴収する目的は、入院で発生する費用の支払を確約するためです。

入院すると医療費だけでなく、薬代や食費・ベッド代などさまざまなお金がかかります。入院保証金は、それらの代金に充てられます。

治療費が入院保証金を超えてしまった場合は、入院保証金の分を差し引いた金額の残りの支払いが必要です。逆に、実際にかかった医療費が入院保証金未満であった場合には、退院時に差額が返還されます。

支払えない場合は入院できないケースも

入院保証金の金額は病院や病気の種類、部屋(1人部屋か大部屋か)などによって異なります。

50,000円~100,000円前後の金額が必要になることも珍しくありません。入院給付金が高額になることで、支払いができないケースもあります。

入院保証金が支払えない方への対応は病院によって変わってきます。場合によっては希望する病院に入院できない可能性もあるため、支払いを求められることを想定した預貯金の準備が必要です。

入院保証金の相場

入院保証金の有無や金額は病院ごとに異なるため、正確にいくらかかるかはわかりません。しかし、入院した時に必要になるであろう金額を知っておけば、その金額分をあらかじめ用意しておくことで入院保証金がいくらであっても対応できます。

入院費用の相場は平均で208,000円

入院保証金の相場としては、50,000円~100,000円がかかると言われています。しかし、それだけで全ての治療費をカバーできるわけではありません。

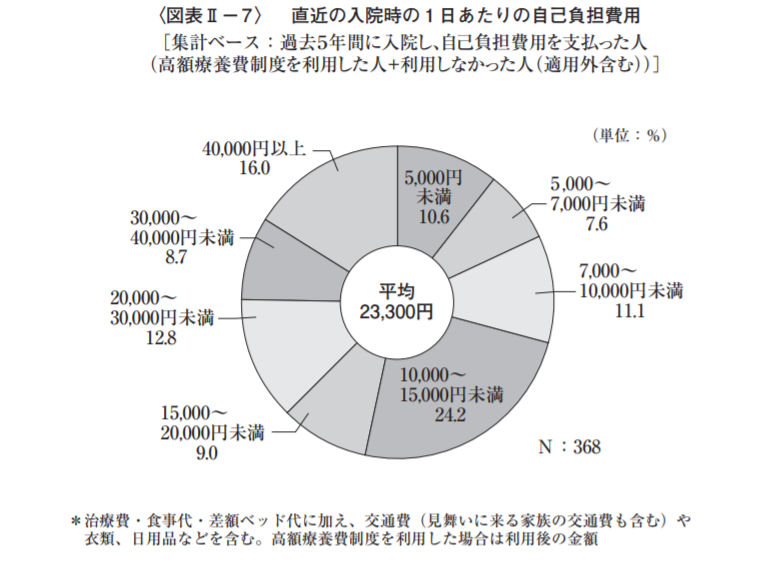

生命保険文化センターが公表している「令和元年度 生活保障に関する調査」によれば、入院経験がある方の自己負担費用の平均は20.8万円でした。50,000円~100,000円未満と答えた方が25.7%、100,000円~200,000円未満と答えた方が30.6%と割合としては最も多いものの、500,000円以上かかった方が11.1%います。

また、1日あたりの自己負担の平均は23,300円ですが、全体の16%の方は1日で40,000円以上の自己負担が発生しています。

画像引用:令和元年度 生活保障に関する調査|生命保険文化センター

万が一の入院に備えて、200,000円~300,000円程度の預貯金は常に用意しておくことが重要です。入院保証金が必要になった際も、それだけのお金があれば余裕をもって対応できます。

ただし、差額ベッド代がかかる個室を希望する場合は、さらに入院保証金がかかる場合があります。

入院保証金が支払えない場合の対処法

入院保証金は高額になることもあるため、一括で支払えない方もいるでしょう。

そんな時の対策としては、以下の3点が考えられます。

それぞれ対策の詳細を解説します。

分割払いを利用する

入院保証金を一回で支払えない場合、病院によっては分割払いに対応してくれる可能性があります。何回までの分割に対応してくれるか、いつまで待ってくれるかは病院の対応次第です。

病院側に相談する

入院時までに入院保証金が用意できない場合は、病院に正直に相談を申し出てください。退院時までにキチンと支払えることを説明すれば、相談に乗ってくれる可能性があります。

個室を大部屋に変更したり、治療内容について相談したりなど、入院保証金が安くならないか交渉することも1つの方法です。

保証人を立てる

入院保証金に代わって保証人を用意できれば、入院保証金が不要になる可能性があります。

入院保証金を支払えない場合は、保証人を立てることによって入院保証金の支払いが免除されないか交渉してみてください。病院によっては、入院保証金ではなく保証人を立てることによって保証金の徴収を行わないケースもあります。

まずは家族や親戚に保証人やお金を借りる相談をしてみましょう。入院保証金を用意する場合でも安易にカードローンやクレジットカードのキャッシングを利用することは控えましょう。

入院保証金を支払った後に注意すること

入院時に何とか入院保証金を支払えたとしても、退院時には更に多くの金額が請求されることも考えられます。また、せっかく入院保証金を支払ったのに証明書を紛失してしまうと退院時にトラブルになる可能性もあります。

入院保証金の支払い後に注意することとして、以下の2点があります。

医療費が高額になった時は高額療養費制度を利用する

高額療養費制度とは、1カ月にかかった医療費の自己負担分が高額になった場合に、自己負担限度額を超えた金額が払い戻される制度です。

健康保険や国民健康保険などの公的保険の加入者であれば、年齢を問わず誰でも利用できます。

70歳未満の方が利用できる高額療養費制度の所得区分と、自己負担額は以下のとおりです。

【70歳未満の方の区分】

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| ①区分ア (標準報酬月額83万円以上の方) (報酬月額81万円以上の方) |

252,600円+(総医療費-842,000円)×1% | 140,100円 |

| ②区分イ (標準報酬月額53万円~79万円の方) (報酬月額51万5千円以上~81万円未満の方) |

167,400円+(総医療費※1-558,000円)×1% | 93,000円 |

| ③区分ウ (標準報酬月額28万円~50万円の方) (報酬月額27万円以上~51万5千円未満の方) |

80,100円+(総医療費※1-267,000円)×1% | 44,400円 |

| ④区分エ (標準報酬月額26万円以下の方) (報酬月額27万円未満の方) |

57,600円 | 44,400円 |

| ⑤区分オ(低所得者) (被保険者が市区町村民税の非課税者等 |

35,400円 | 24,600円 |

区分ウに該当する方の医療費総額が1,000,000円だった場合自己負担の上限は、以下のように計算できます。

80,100円×(1,000,000円-267,000円)×1%=87,430円

健康保険や国民健康保険は3割負担のため、1,000,000円の医療費なら通常は300,000円の支払いが必要です。そこで高額療養費制度を利用すれば、自己負担額は87,430円に抑えることが可能です。

さらに、高額療養費には「多数該当」という制度があります。

診療を受けた日以前の1年間に、3カ月以上の高額療養費の支払いを受けた場合には、4カ月目からの自己負担限度額が更に軽減される制度です。

区分ウの方が多数該当に該当した場合は、自己負担額は44,400円に軽減されます。

高額なお金がかかることが分かっていれば「限度額認定証」の利用が便利

高額療養費制度では、医療機関に請求された金額を一度支払った上で申請することによって自己負担限度額を超えた分が払い戻しされます。一時的にでも多額のお金を用意する必要があるため、人によっては大きな負担になるでしょう。

そこで役に立つのが限度額認定証です。

あらかじめ限度額認定証の交付を受けて窓口で提示すれば、最初から自己負担分のみの支払いで済みます。国民健康保険の場合は各自治体の保険年金課、健康保険の場合は協会の都道府県支部で交付申請を行います。

注意することは、全ての入院費用が減額されるわけではない点です。食事代や差額ベッド代は減額の対象に含まれていないため、別途で自己負担での支払いが必要です。

保証金預かり証明書を紛失した場合は再発行を依頼する

入院保証金を支払った際には、病院側から保証金預かり証明書が発行されます。保証金預かり証明書を退院時に窓口に提出することで、かかった治療費を差し引いた保証金の返金を受けることができます。

保証金預かり証明書がないと返金してもらうことができないため、退院まで大切に保管しておきましょう。

万が一紛失してしまった際は、速やかに病院側に相談してください。

まとめ

今回は、入院時に支払う入院保証金について解説しました。

支払いが難しい場合は、病院に相談することで分割払いや保証人を立てるといった代替措置を検討してくれる可能性があります。入院保証金を請求される可能性を理解しておき、もし請求された際は慌てずに周囲に相談しましょう。

また、高額療養費制度についても説明いたしましたが、事前に医療費が高額になることがわかっている場合は、忘れずに限度額適応認定証の発行を申請しておくことをおすすめします。

ライター紹介 | 高柳政道 Takayanagi Masamichi

ライター紹介 | 高柳政道 Takayanagi Masamichi1級ファイナンシャル・プランニング技能士。老後に安心して暮らすための知識とノウハウを紹介いたします。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!