相続が発生した場合、通常であれば配偶者とその子供が財産を受け取ります。ただ、すでに子供が亡くなっているケースでは、その子供の子供、つまり「孫」が相続権を引き継ぐことが可能です。

相続では、誰がどれくらいの財産を相続するのかという基本ルールの理解が欠かせません。

そこで今回は、本来の相続人を超えて被相続人の孫世代が相続する「代襲相続」について、発生する要因や注意点について紹介します。

目次

代襲相続とは

代襲相続(だいしゅうそうぞく)とは、本来は相続人になるべき方が先に亡くなっていた場合、その方を超えて下の世代の方が相続人になることです。

代襲相続は民法887条に規定されています。ただ、相続できる方は「直系卑属」に限られており、該当しない場合は相続できません。

例えば被相続人Zが亡くなって両親と配偶者が相続人のケースでは、両親の片方が亡くなっていてその親(祖父)が存命だったとしても、祖父は代襲相続人にはなりません。

代襲相続人とは

代襲相続人(だいしゅうそうぞくにん)は文字どおり、代襲相続が起こった時に代わりに相続人になる人のことです。

ちなみに、本来相続人になる予定だった人のことは「被代襲者(ひだいしゅうしゃ)」と呼びます。

代襲相続人の相続順位は?

法定相続人には相続順位が定められています。

まず、配偶者はいかなる場合でも常に相続人です。次いで子供・被相続人の両親・被相続人の兄弟姉妹の順で相続順位が定められています。

今回は「子供・孫が相続人」「兄弟姉妹が相続人」の場合で、代襲相続の形を考えてみましょう。

子供や孫が相続人の場合

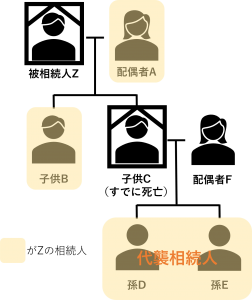

被相続人Zの相続人として配偶者A・子供B・子供Cがいたとします。

本来は配偶者A・子供B・子供Cの3人が相続人ですが、すでに子供Cが死亡してい場合は子供Cの子供(孫)のD・Eの2人が代襲相続人になります。

兄弟姉妹が相続人の場合

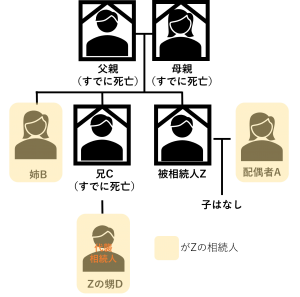

被相続人Zと配偶者Aのあいだに子供がおらず、被相続人Zの両親もすでに死亡している場合はどうでしょうか。

この場合は配偶者と被相続人Zの兄弟・姉妹が相続人です。ただし兄弟姉妹の誰かが死亡している場合、その子供である甥・姪が代襲相続人になります。

子供のいない夫婦で両親がなくなっている場合、このように兄弟姉妹にも相続の権利が発生します。配偶者に全財産を残したいときは遺言書を作成しておくとよいでしょう。

詳しくは以下の記事を参考にしてみてください。

子供がいない夫婦こそ遺言の作成を!必要と断言できる理由と具体的な作り方

子供がいない夫婦こそ遺言の作成を!必要と断言できる理由と具体的な作り方

代襲相続人の相続分

法定相続人の相続分は、民法で以下のように定められています。

| 相続人の組み合わせ | 相続人 | 法定相続分 |

|---|---|---|

| 配偶者と子供 | 配偶者 | 1/2 |

| 子供 | 1/2 | |

| 配偶者と父母(祖父、祖母) | 配偶者 | 2/3 |

| 父母(祖父、祖母) | 1/3 | |

| 配偶者と兄弟姉妹 | 配偶者 | 3/4 |

| 兄弟・姉妹 | 1/4 |

代襲相続人になった場合、法定相続人の相続分をそのまま引き継ぎます。

例えば被相続人の孫が代襲相続人になった場合、相続分は「1/2」です。ただし、代襲相続人にあたる孫が複数いる場合、1/2の金額を人数で割って相続を行います。

代襲相続人が発生する要因

代襲相続が発生する原因として、以下のようなものが挙げられます。

- 相続開始前に相続人が死亡している

- 相続欠格に該当する人がいる

- 相続廃除された人がいる

相続開始前に相続人が死亡している

被相続人(亡くなった人)の子供がすでに亡くなっていて孫がいる場合、孫が代襲相続人になります。

被相続人の子・孫、父母、祖父母・兄弟姉妹がすでに亡くなっていて甥・姪がいる場合は、甥・姪が代襲相続人です。

相続欠格に該当する人がいる

相続欠格とは、民法891条の相続欠格事由に当てはまる場合に相続権を失わせる制度のことです。

他の相続人や被相続人を殺害、もしくは殺害を企てて刑に処された人や、遺言書の破棄や隠ぺい・偽造を行った人は相続欠格に該当し、相続権を失います。

参考 民法e-GOV推定相続人が相続欠格に該当した場合、代襲相続が発生します。

相続欠格はあくまでその人の行為に基づいた結果であり、相続人の子まで相続権を失うことはありません。

相続廃除された人がいる

相続廃除とは相続権を持っている人を相続から外すことができる制度のことです。生前の手続き又は遺言書によって、被相続人は相続人の相続権を奪うことができます。

ただし、誰の相続権でも奪えるわけではありません。民法によれば、相続廃除できる条件は以下の通りです。

- 相続人が被相続人を虐待したとき

- 相続人が被相続人に重大な侮辱をしたとき

- 相続人に著しい非行があったとき

このような理由で本来の相続人が相続から廃除された場合、相続の権利は次の世代に飛ばされて代襲相続となります。

こちらも相続欠格と同じく、相続廃除された相続人の子どもの相続権まで消えることはありません。

代襲相続に関する注意点

代襲相続人が発生するか否かを考える際に知っておきたい注意点を解説します。

被代襲者の配偶者は代襲相続の対象外

被相続人の配偶者は常に相続人になるのは、すでに解説したとおりです。

そこで勘違いしやすい注意点として、「死亡した被代襲者の配偶者は代襲相続人にはなれない」ということがあります。

同様に、被代襲者の子供の配偶者や被代襲者の兄弟・姉妹の配偶者は代襲相続人にはなれません。

相続放棄すると代襲相続はされない

相続廃除・欠格の場合は代襲相続が発生するのは解説した通りですが、相続人が相続の権利を放棄した場合は代襲相続が発生しません。

相続放棄とは、プラスの財産もマイナスの財産も両方受け取らないことです。相続放棄の場合は最初から相続人でなかったとされるため、代襲相続は発生しません。

相続放棄については以下の記事でも詳細に解説しています。今回の代襲相続と合わせてご覧ください。

相続放棄のリレーはどこまで続くか|相続順位と範囲・最終的な行先を解説

相続放棄のリレーはどこまで続くか|相続順位と範囲・最終的な行先を解説

代襲相続でも相続税は発生する

相続人となった人は相続財産が一定額以上になると相続税を納める義務を負います。

相続税の義務が生じるのは、「3,000万円+600万円×相続人の数」を超えた場合です。

代襲相続人であっても、条件に合致した場合は納税の義務が発生します。

ただし、代襲相続人の人数によっては相続税の負担が軽くなることは考えられるでしょう。

本来の相続人が配偶者と子供1人で、子供が死亡して孫が代襲相続人になったケースを考えてみます。

孫が3人いた場合の非課税枠は「3,000万円+600万円×4人」になり、親が法定相続人だった場合よりも非課税枠が増えます。

なお、相続税の仕組みは複雑なので、発生する可能性があるなら専門の税理士に相談するのが望ましいです。

以下の記事で相続税の基本と税理士の必要性について解説しているので、気になる方は合わせて読み進めてみて下さい。

相続税の相談は税理士へ|課税対象額の確認方法と事務所選びのポイント

相続税の相談は税理士へ|課税対象額の確認方法と事務所選びのポイント

代襲相続人と連絡が取れない場合は弁護士への相談が必要

代襲相続人が発生した場合、代襲相続人も含めて遺産分割協議が必要です。

代襲相続人の連絡先が不明であったとしても、そのまま遺産分割協議を進めることはできません。

遠方だとしても住所が分かるなら訪問する、連絡先を知ってる方に尋ねる、など可能な限りの対応が必要です。

戸籍の附票を確認するという方法もあります。住民票記載のデータは本籍地にある戸籍謄本と同じになっており、戸籍の附票と呼ばれる書類を取り寄せることで住民票記載のデータを確認できます。

もし住民票記載の住所に不在のときは、「法律上の行方不明者」として扱われます。

弁護士に相談のうえで家庭裁判所を通じ、不在者財産管理人選任の申し立てなどを行うことになるでしょう。

遺産分割協議を行う際は、不在者財産管理人を含めて協議することになります。

まとめ

代襲相続が発生した場合、代襲相続人は本来の相続人と同じ相続分を得る権利があります。代襲相続人がいる場合、その人も含めて遺産分割協議を行うことが必要です。

ただし、「孫世代の配偶者は代襲相続人になれない」「相続放棄した場合は代襲相続ができない」といった注意点もあります。

相続に向けて準備を進める際は、今回紹介した代襲相続も合わせた基本ルールについて理解を進めておきましょう。

ライター紹介 | 高柳政道 Takayanagi Masamichi

ライター紹介 | 高柳政道 Takayanagi Masamichi1級ファイナンシャル・プランニング技能士、CFP(R)。老後に安心して暮らすための知識とノウハウを紹介いたします。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!