- 一次相続時に二次相続についても考慮することが重要

- 二次相続を踏まえた相続対策は3つ(生前贈与・生命保険・小規模宅地等の特例の活用)

- 一次・二次の相続税シミュレーションは専門家に相談を

2019年度の相続税改正をきっかけとして、自分の死後も家族が困らないように相続対策をはじめる人が増えています。

有効な相続対策のためには、被相続人が亡くなった後でどのくらいの相続税が発生するのかを事前にシミュレーションしておくことが重要です。

そして、そのシミュレーションは被相続人が亡くなったときの「一次相続」だけでなく、その次の「二次相続」まで考慮しておかなければなりません。

なぜなら二次相続を考えていない相続対策では、最終的な相続税額(一次、二次相続を合わせた)が思わぬ高額になってしまう危険性があるからです。

今回は「二次相続とは何か」そして「二次相続のためにどんな相続対策が必要か」について解説します。

目次

二次相続とは

二次相続とは、一次相続の後で相続人が亡くなった際に発生する相続のことです。

例えば、一家の長(夫)が亡くなって配偶者(妻)と子で財産を相続した後に、 配偶者(妻)が死去したような場合に二次相続と見なされます。

財産が段階的に次の相続人たちにスライドするため“二次”相続と呼ばれています。

一次相続の際に二次相続も考慮すべき理由

一次相続のときは、遺産分割を行う際に多くの人が当面の相続税を考えるだけで手いっぱいとなり、次に発生する二次相続の税金にまで考えが及びません。

一次相続時の対応によっては、以下2つの理由により一次相続の時よりも二次相続の相続税が高額になる可能性があり、また一次相続、二次相続を合わせた合計相続税額も変わることがあります。

法定相続人の減少

まず単純な理由としては、法定相続人の人数の減少です。

例えば被相続人の家族が妻と子供2人の場合、法定相続人は配偶者+子供2名の計3名です。次に妻が亡くなると、妻を被相続人とした場合の法定相続人は子供2名だけになります。

相続人の人数が減ると相続税計算で適用できる控除額も減ってしまいますので、その分、納付する相続税の金額が高くなります。

配偶者の税額軽減特例が使用不可

次に考えられる理由は、配偶者不在により優遇措置が受けられない点です。

日本の法律では、相続に際して配偶者に対するさまざまな優遇があります。相続税の計算においても対象を配偶者に限定した税額軽減の特例が適用できます。

配偶者が相続する遺産が1億6,000万円以下、または法定相続分以下の割合であれば 、相続財産額にかかわらず、配偶者に対して相続税は課税されません。

しかし、二次相続では配偶者が亡くなっているため、配偶者限定となる税額軽減の特例が適用できずに相続税が高くなります。

相続税の計算例

一次相続と二次相続の相続財産が目減りせず、二次相続までの期間が10年以上あった場合と仮定して 具体的には相続税がどの程度変わってくるか確認しましょう。

被相続人:夫

相続人:妻および子2人

夫の財産:1億円、妻の財産:1億円

法定相続割合:妻2分の1、子4分の1ずつ

相続額:妻5,000万円、子2,500万円ずつ

基礎控除金額:4,800万円(3,000万円+600万円×3名)

相続税(課税遺産の15%とする):630万円

→配偶者税額軽減を適用した相続税納付額:315万円

〇二次相続(妻がなくなり、法定相続どおりに分割)

法定相続割合:子2分の1ずつ

相続額: 1億5千万円(夫からの相続分5千万+妻固有の財産1億円)、子7,500万円ずつ

基礎控除金額:4,200万円(3,000万円+600万円×2名)

相続税(課税遺産の30%とする):1,840万円

→相続税納付額:1,840万円

一次相続、二次相続での合計相続税額:2,155万円

法定相続割合:妻全額

相続額:妻1億円

基礎控除金額:4,800万円(3,000万円+600万円×3名)

相続税(課税遺産の30%とする):860万円

→配偶者税額軽減を適用した相続税納付額:0円

〇二次相続(妻がなくなり、法定相続どおりに分割)

法定相続割合:子2分の1ずつ

相続額: 2億円(夫からの相続分1億円+妻固有の財産1億円)を子1億円ずつ

基礎控除金額:4,200万円(3,000万円+600万円×2名)

相続税(課税遺産の30%とする):3340万円

→相続税納付額:3,340万円

一次相続、二次相続での合計相続税額:3,340万円

一次相続時に、法定割合で分割した場合と妻が全額相続した場合とでは相続税合計(一次、二次含めた)差は「1,185万円」 となります。

「配偶者控除があるから」「兄弟間で分割の話をまだしたくないから」などの理由で、一次相続時点で妻が全額相続する場合もあります。配偶者からの相続財産のほかに、妻固有の財産もある場合は二次相続時の負担が大きくなります。

家族によって状況は変わりますので、一次相続の際に二次相続のことも考えて遺産分割の協議をするのが大事と覚えておきましょう。

相次相続控除が適用できるケース

年齢的に差がないご夫婦は亡くなるタイミングもあまり変わらず、立て続けの相続が発生する可能性があります。

相続税の連続支払いで経済的に困窮しないように、10年以内に2回以上の相続が発生した場合には「相次相続控除」が適用できます。

相次相続控除を受けるには、以下3つの要件を満たす必要があります。

- 二次相続の法定相続人である(遺言書による相続は対象外)

- 一次相続から10年以内である

- 一次相続の際に相続税を納税している

ご夫婦が相次いで亡くなられ、一次相続の相続税申告を完了させる前に二次相続が発生したとしても、相次相続控除の要件を満たしていれば適用可能です。

二次相続を踏まえた相続対策

上記の相次相続控除を踏まえても、相続対策は二次相続まで考慮しておいた方が良いことに変わりません。ぜひ、今のうちから二次相続を踏まえた相続対策を始めましょう。

ここからは、二次相続の相続税を少なくするための対策方法を3つご紹介します。

生前贈与を行う

一次相続・二次相続で共通して行える対策のひとつめは「生前贈与」です。

生前贈与とは、被相続人が生きている間に財産を譲り渡して相続させることです。通常、贈与にあたっては贈与税がかかりますが、1人あたり年間110万円までの贈与なら税金はかかりません。

子供が2人いれば110万円×2=年間220万円、10年間で2200万円まで非課税贈与が可能です。

ただし、繰り返し贈与では「連年贈与」に注意する必要があります。贈与金額と年数を最初に取り決めてしまうと、連年贈与がなされたものとして総額に対する贈与税が発生してしまいます。

1年ごとに贈与契約を結ぶか、贈与する度に金額や送金日を変更するなどの対処をしましょう。

また、亡くなる前の3年間に行われた贈与については相続財産に加算されますので、ご注意ください。

生命保険に加入する

子供を受取人とした生命保険に加入するのも、二次相続対策として有効です。

保険金は相続税の対象には含まれますが、死亡保険金の非課税制度が適用できます。非課税限度額の計算方法は以下のとおりです。

非課税限度額の計算:相続人数×上限500万円

相続対策としての生命保険に加入する場合、支払プランは平準払(月払い)より一時払の方が、預貯金をあらかじめ生命保険にスライドさせておけるのでおすすめです。

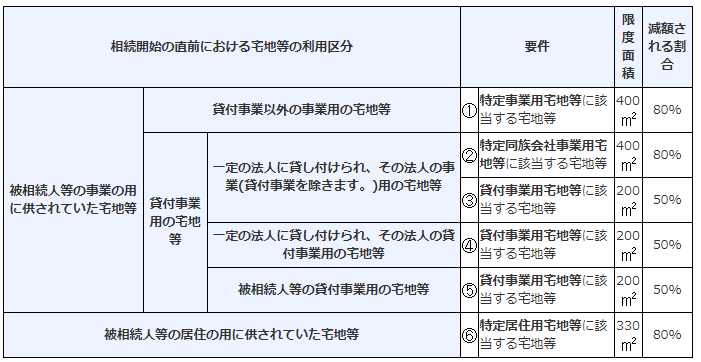

一次相続の際に小規模宅地等の特例を活用する

小規模宅地等の特例とは、土地建物を相続する際に相続税評価額の減額ができる制度です。

減額できる割合は以下の表のとおりです。特に居住用の宅地では330㎡までの評価額を80%減額できるため、大きく節税できます。

画像引用:国税庁タックスアンサー|No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

この特例を受けられるのは故人の配偶者と同居親族ですが、配偶者の場合は1億6,000万円以下(もしくは法定相続分以下の相続)での税額軽減特例が受けられるため、小規模宅地等の特例を使ってもさほどメリットが感じられません。

二世帯同居をしている子供が土地建物を相続し、小規模宅地等の特例を受けるようにすれば、上記の「生前贈与」と「生命保険」の対策が取りやすくなります。

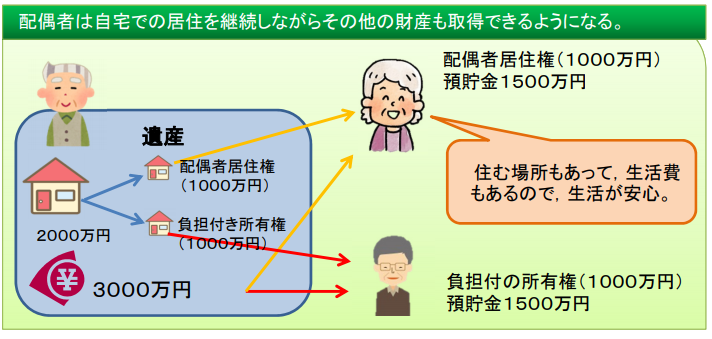

子供が土地建物を相続したとしても、2019年度の相続税法改正により設けられた「配偶者居住権(2020年4月に適用)」を活用すれば、妻がそのまま自宅に住み続ける権利が得られます。

画像引用:法務省|配偶者の居住権を長期的に保護するための方策(配偶者居住権)

新相続税法の施行に伴い、小規模宅地等の特例を使った相続対策はこれからますます増えてくることが予想されます。

一次・二次相続のシミュレーションは専門家に相談を

上記でご紹介した二次相続の対策は、そもそも二次相続の相続税が一次相続の相続税よりも高額になるという前提のお話です。

相続状況は個々に異なりますので、場合によっては一次相続と二次相続の相続税が同じ、もしくは逆になる可能性も十分考えられます。

対策の実施に向けては、一次・二次相続の両方を考えて綿密なシミュレーションを行う必要があるでしょう。

シミュレーションで考慮すべき点は広範囲で計算方法も難しいため、FP(ファイナンシャルプランナー)や税理士などの専門家に相談することをおすすめします。

まとめ

今回は、適切な二次相続対策について解説しました。

一次相続・二次相続の相続税トータル納付額を抑えるためには、早いうちからの「一次+二次相続対策」が大切です。

相続対策が早ければ早いほど、使える手立ても増えて節税効果があがります。適切な対策を行い、財産の目減りを少しでも軽くしましょう。

行政書士事務所経営。専門は知的財産ですが、許認可から相続まであらゆる業務を行っています。また、遺言執行や任意後見関係を専門とする社団法人の理事もしています。アドバイスや業務遂行でお客様の問題が解決するととても嬉しくやりがいを感じます。行政書士ほか、宅地建物取引士、知的財産管理技能士2級の資格所持。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!