- 遺言信託サービスとは信託銀行が提供する相続対策商品

- 相続人同士のトラブルに信託銀行は介入できない

- 遺言執行時の費用負担について事前に決めておく

先祖代々受け継いだ土地や個人的な収益物件を持っているなど、高額な資産を保有している人は相続に際しても十分な対策を講じておく必要があります。

死亡時に被相続人の遺言を確実に執行してくれる遺言信託サービスを利用している人もいますが、契約前のちょっとした確認不足を理由として思わぬトラブルに発展するケースもあります。

今回は遺言信託サービスで考えられるトラブル事例を4つご紹介し、トラブルを防ぐためにはどうしたら良いかについて解説します。

目次

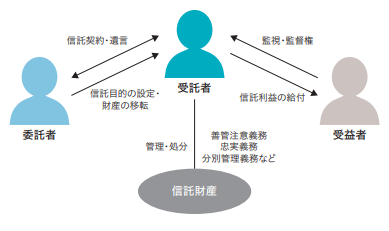

信託(しんたく)とは

そもそも「遺言信託サービスとは何か」をご存じない人のために、まず信託の基本からご説明しましょう。

「信託」には以下の意味があります。

1信用して任せること。「国民の信託による政治」

2他人に財産権の移転などを行い、その者に一定の目的に従って財産の管理・処分をさせること。「遺産の管理運用を銀行に信託する」「信託証書」引用:信託「三省堂 大辞林 第三版

後ほどご説明する「遺言信託サービス」で使われる「信託」は、上記の2に基づき、一定の目的(遺言)に従って財産の管理・処分(相続)を行うことを意味しています。

遺言信託サービスとは

遺言信託サービスとは信託銀行が提供しているサービスの一般名称です。遺言者と信託銀行が契約を締結して、信託銀行に遺言の保管・管理と執行を任せます。

信託銀行は契約者の遺言書作成を支援し、契約者が死去するまで遺言書の正本を保管します。契約者の死後は信託銀行が遺言執行者に就任し、遺言書のとおりに財産の相続手続きを行います。

なお遺言信託サービスの際に作成する遺言書は、公証役場で作成される公正証書遺言のみとなります。遺言者自身が記述した自筆証書遺言を信託銀行が保管・管理・執行することはありません。

遺言信託サービスのメリット

遺言信託サービスのトラブルについて説明する前に、遺言信託サービスを使用することによって生じる利点を改めて確認しましょう。

遺言書の保管・管理・執行は弁護士へも依頼できますが、信託銀行の遺言信託サービスには以下のようなメリットがあります。

- 信託銀行から資産運用のアドバイスも受けられる

- 弁護士個人の死亡・廃業のリスクに比べて大手金融機関は経営破綻のリスクが低い(企業としての安定性)

遺言信託サービスによるトラブル事例

遺言信託サービスの利用により考えられるトラブルは、以下のとおりです。

- 相続人同士のトラブル

- 遺言の内容に納得できない場合

- 遺言執行時の費用負担

- 想定外の追加費用負担

- 法的な「遺言による信託」と誤解したためのトラブル

以下からはそれぞれの詳しい説明と、トラブルを回避するための事前策をご紹介します。

相続人同士のトラブル

相続人同士で起こるトラブルは以下のとおりです。

遺言の内容に納得できない場合

被相続人が遺言書を残していたとしても、相続人全員が遺言書の内容に納得するとは限りません。

信託銀行はあくまでも金融機関ですので、法律のプロである弁護士のように相続トラブルに介入することが認められていません。そのため、契約者の死後に開示された遺言書の内容に納得いかないと主張する相続人が出てきた場合でも対応できません。

(非弁護士の法律事務の取扱い等の禁止)

第七十二条 弁護士又は弁護士法人でない者は、報酬を得る目的で訴訟事件、非訟事件及び審査請求、再調査の請求、再審査請求等行政庁に対する不服申立事件その他一般の法律事件に関して鑑定、代理、仲裁若しくは和解その他の法律事務を取り扱い、又はこれらの周旋をすることを業とすることができない。ただし、この法律又は他の法律に別段の定めがある場合は、この限りでない。

上記法令に基づき、相続トラブルが発生した際には信託銀行が遺言執行を行えなくなりますので、遺言執行人の立場から退任することになります。

つまり契約者が生前に遺言信託サービスをお願いしていても、相続トラブルが発生した時点で契約が無効になってしまうのです。

このことは契約前の注意事項としても各信託銀行が明記しています。

みずほ信託銀行では、相続に関する紛争の調停などを行うことはできません。現在相続のお手続き中で、相続人さまの間で紛争状態にある場合につきましては、お引き受けいたしかねます。

このトラブルを回避するための方法は、遺言信託サービスを契約する前に相続トラブルの可能性がないかをよく確認しておくことです。

自分が死んだときに誰が法定相続人になるかを調べておき、可能であれば法定相続人になる相手と相続について話し合っておくことをおすすめします。

遺言執行時の費用負担

遺言信託サービスの契約時に支払う初期費用や年間管理費用は契約者本人が支払いますが、実際に契約者がお亡くなりになったときの遺言執行報酬は故人ではなく相続人が支払います。

画像引用:みずほ信託銀行|遺言執行引受予諾業務

上記のように遺言執行報酬では財産に応じた相応の費用が発生する場合がほとんどですので、その費用を誰が負担するか相続人同士で揉めることがあります。

このトラブルを回避するための方法は、信託銀行への報酬を支払うべき人物をあらかじめ決めておくことです。

遺言書の付言事項に信託銀行への報酬を支払う人を指定しておけば、相続人間で揉める心配はありません。その場合には費用負担者に指定された人物が納得できるように、費用相当額を加味した遺産分配を行うことが望ましいでしょう。

想定外の追加費用の負担

遺言執行時の信託銀行への支払費用に加え、さまざまな費用が発生します。

例えば相続財産に土地建物などの不動産が含まれている場合には、所有権移転登記の手続きを司法書士が担当します。また相続税申告が必要であれば税理士に依頼することもあります。

司法書士や税理士への報酬支払は信託銀行への報酬とは別途となりますので、相続人は予想していなかった費用の発生にあわててしまい、トラブルにつながるケースがあります。

こちらも上記と同じように、みずほ信託銀行のサービス案内に以下の注意事項が記載されています。みずほ信託銀行に限らず、ほとんどの信託銀行では同様の扱いです。

上記報酬の他にも遺産整理に必要な不動産の相続登記費用、その他の実費は別途お客さまのご負担となり、司法書士・税理士などから直接請求があります。

このトラブルを回避するためには、遺言信託サービスの契約時にあらかじめ想定される費用を確認しておきましょう。信託銀行と提携している各分野の専門家を紹介してもらい、概算費用を聞いておくのも良いでしょう。

法的な「遺言による信託」と誤解したためのトラブル

最初にご説明したとおり遺言信託サービスとは信託銀行の提供サービスの一般名称ですが、法的な「遺言による信託」と勘違いしていたためにトラブルにつながるケースもあり得ます。

信託は基本的に「委託者」と「受託者」が合意の上で契約を交わすものですが、信託法第3条2項により信託を遺言ですることが認められています。

(信託の方法)

二 特定の者に対し財産の譲渡、担保権の設定その他の財産の処分をする旨並びに当該特定の者が一定の目的に従い財産の管理又は処分及びその他の当該目的の達成のために必要な行為をすべき旨の遺言をする方法

法的な意味の「遺言による信託」は、相続人が未成年者で自身の財産を適切に管理できない場合などに利用されます。

この法律は、例えば唯一の相続人が未成年の子だけである場合に未成年の子は遺産を受け取っても自分で管理することが難しく、処分行為にも制限がかかるため、第三者に財産を信託して管理してもらう制度です。

遺言信託サービスが「遺言を信託する」のに対して、法的な遺言信託は信頼のおける第三者に財産の信託を遺言で依頼するのが「遺言による信託」です。

したがって法定相続人となることが推定される人物に未成年の子がいない場合には上記を起因としたトラブルは発生しにくいですが、未成年の子がいる場合には信託銀行による「遺言信託サービス」では遺言による信託行為を行ってもらえません。

「遺言信託サービス」と「法的な遺言信託」の文言をよく確認した上で、想定される関係者に適切な説明をしておく必要があります。

法的な意味の「遺言信託」と遺言信託サービスの違いは下記の記事をご参照ください。

▶遺言信託の2つの意味とは|サービス詳細・費用・必要書類・注意点を確認

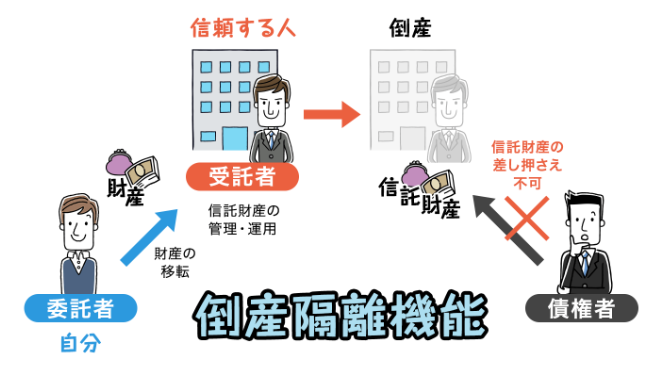

信託銀行が倒産したときのトラブルの可能性は?

遺言信託サービスのメリットとして、信託銀行は企業としての安定性があるとご説明しましたが、もし信託銀行が経営破綻したらどうなるのでしょうか。

この場合、経営破綻した信託銀行が契約中の遺言信託サービスを終了することはあり得ます。しかし当該の信託銀行に預け入れていた契約者の資産は失われることはありません。

信託銀行に預け入れられている投資信託は信託の倒産隔離機能により守られています。そのため遺言信託サービスを利用している人が保有資産の運用を信託銀行にお願いしていたとしても、その財産は契約者の元に戻ります。

信託の倒産隔離機能

倒産隔離機能とは、信託法により定められている委任者財産の保護制度です。

画像引用:一般社団法人信託協会|信託の特徴

信託銀行に預け入れられた財産は信託先の金融機関名義で運用しますが、信託銀行自身の財産とは独立して管理されています。そのため万が一信託銀行が倒産・経営破綻して債務を背負ったとしても、債権者が信託財産を差し押さえることはできません。

(信託財産と受託者の破産手続等との関係等)

第二十五条 受託者が破産手続開始の決定を受けた場合であっても、信託財産に属する財産は、破産財団に属しない。

まとめ

今回は遺言信託サービスによって起こり得るトラブルの可能性について解説しました。

相続に際してはさまざまなトラブルが起きる可能性があります。それは遺言信託サービスに限らず、どのような相続手段をとったとしても同じです。

これから相続準備を始められる方は、遺言信託サービスやその他いろいろな相続方法のメリットとデメリットを比較検討し、自分の状況にあわせて最もリスクの少ない方法を選択しましょう。

行政書士事務所経営。専門は知的財産ですが、許認可から相続まであらゆる業務を行っています。また、遺言執行や任意後見関係を専門とする社団法人の理事もしています。アドバイスや業務遂行でお客様の問題が解決するととても嬉しくやりがいを感じます。行政書士ほか、宅地建物取引士、知的財産管理技能士2級の資格所持。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!