- 年金は繰り上げすれば60歳から受給できる(繰り下げは66歳~75歳)

- 年金を繰り上げ受給するともらえる年金額が減る

- 繰り上げ受給時の年間受給額を試算

- 繰り上げ受給の検討は60歳~65歳の生活資金をベースに考える

老齢年金は、原則として65歳から受給できます。

しかし年金を早めに受取りたい方は、繰り上げ制度を利用して60歳から受給を開始することも可能です。

年金を繰り上げ受給すれば受給者が亡くなるまでにもらえる年金の回数が増えるため、お得なようにも感じられます。ただし、繰り上げ受給では月ごとにもらえる年金額が減るため、どこかで損益分岐点が生まれます。

具体的には繰り上げ受給するといくら年金が減り、原則受給と繰り上げ受給の損益分岐点はどこになるのでしょうか。

今回は年金の繰り上げ受給を検討している方に向けて、最新の情報を元に解説します。

目次

年金の繰り上げ受給とは

年金の繰り上げ受給とは、本来であれば65歳からもらえる老齢年金(老齢基礎年金・老齢厚生年金)の受給開始年齢を、本人の希望により60歳から60歳になるまでの間に月単位で早めて受け取れる制度です。

参考 年金の繰上げ受給日本年金機構老齢基礎年金と老齢厚生年金を別々に繰り上げ受給はできません。繰り上げ受給を申請するときは、老齢基礎年金と老齢厚生年金とを同時期に繰り上げする必要があります。

一度繰り上げ受給を申請したら、その後の取り消しはできません。繰り上げ受給をするかしないかは、申請前に充分に検討する必要があります。

その他、年金の繰り上げ制度に関するメリットやデメリットについては以下の記事を参考にしてください。

年金は早くもらう方が得?繰上げ受給や繰下げ需給のメリット・デメリットと総支給額の比較

年金は早くもらう方が得?繰上げ受給や繰下げ需給のメリット・デメリットと総支給額の比較

繰り下げ受給とは

年金を早くもらえる繰り上げ受給に対して、年金を遅くもらうことを繰り下げ受給と呼びます。

繰り下げ受給を申請した場合、年金の受給開始時期は66歳~75歳までの間となります。繰り上げ受給と同じくこちらも月単位で繰り下げできます。

参考 年金の繰下げ受給日本年金機構年金の受給開始年齢が遅くなると、もらえる年金が減って損になるようにも思えますが、受給開始年齢を遅くした分だけ毎月の支給額はプラスされます。75歳まで繰り下げした場合の割増率は最大84%です。

年金を繰り上げ受給する方の割合

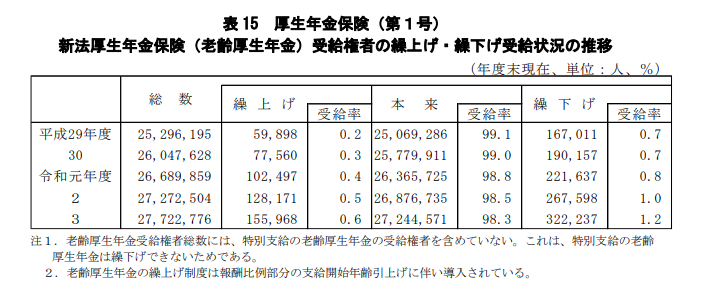

それでは、現在年金を繰り上げ受給している方はいったいどのくらいの割合なのでしょうか。

厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」によれば、2021年に年金の繰り上げ受給をしていた方は年金受給者全体の0.6%です。

同発表による2017年の繰り上げ受給者の割合は0.2%だったので、繰り上げ受給を選択する方の割合は増えていると言えます。

画像引用:厚生労働省|令和3年度 厚生年金保険・国民年金事業の概況

ただし同発表では、繰り下げ受給している方の割合も2027年時点での0.7%に比べて、2021年では1.2%に増加しています。

繰り上げ受給を選択するにせよ、逆に繰り下げを選択するにせよ、年金受給開始年齢についてしっかり検討している方が増えていることがわかります。

繰り上げ受給すると月にもらえる年金は減る

この記事の冒頭でも申しあげたように、年金を繰り上げ受給すると月あたりの年金受給額が減ってしまいます。

ここからは、繰り上げ受給するといくら年金額が減ってしまうのか、具体的な計算方法を説明していきます。

まずは普通にもらえる年金額を確認

「いくら年金が減るか」を計算するためには、まずは本来の年金受給額を確認しておかなければいけません。

65歳になると1年間にいくら老齢年金が受給できるかは、日本年金機構から定期的に送られてくる「ねんきん定期便」で確認できます。

参考 大切なお知らせ、「ねんきん定期便」をお届けしています日本年金機構ねんきん定期便が手元にない、あるいは捨ててしまった方は「ねんきんネット」に登録し、自分の将来的な年金受給額を確認しましょう。

参考 ねんきんネット日本年金機構年金の平均受給額

現在の年金受給者がどのくらい老齢年金を受給しているかの平均額からも、ざっくりとした資産が可能です。

厚生労働省「令和2年度厚生年金保険・国民年金事業の概況」による年金の平均受給額は、国民年金に加入していた人は月に5.6万円、厚生年金に加入していた人は月に14.4万円です。

参考 令和2年度厚生年金保険・国民年金事業の概況厚生労働省年金の平均受給額については以下の記事でも解説しています。

年金額の平均はいくら?厚生年金と国民年金、年金を増やす方法も解説

年金額の平均はいくら?厚生年金と国民年金、年金を増やす方法も解説

繰り上げ受給の計算方法

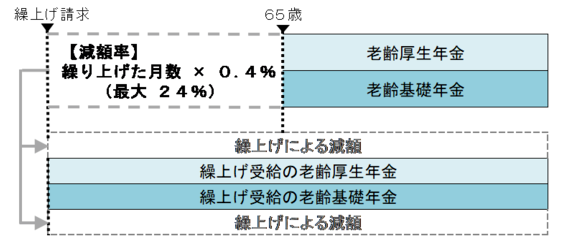

本来もらえるはずの年間受給額が判明したら、次は繰り上げによりどのくらいの割合で年金が減るか(減額率)を計算します。

《減額率の計算方法》

減額率 = 0.4%または0.5% × 繰上げ請求月から65歳に達する日の前月までの月数

減額率がわかったら、今度は年金が減額されて実際にはいくらになるかを計算します。

《繰り上げ後の年間受給額の計算方法》

繰り上げ後の年間受給額 = 繰り上げ後の年間受給額 - 年間受給額 × 減額率

画像引用:日本年金機構|年金の繰上げ受給

年間ではなく、月あたりの年金はいくらになるかを知りたい方は、年間受給額を12で割ってください。

2022年4月から減額率が一部変更

上記の計算式では、減額率を「0.4%または0.5%」と記載しました。

0.4%と0.5%のどちらの減額率になるかは、繰り上げ受給する方の年齢によります。

2021年3月までの減額率は一律で一月あたり0.5%でしたが、同年4月1日付けで老齢年金の繰上げ減額率が見直されたため、見直し日以降に60歳に到達した方は新しい減額率の0.4%が適用できるようになりました。

生年月日による減額率の違いは以下のとおりとなります。

- 1962年4月1日までに生まれた方…月当たりの繰り上げ減額率0.5%

- 1962年4月2日以降に生まれた方…月当たりの繰り上げ減額率0.4%

どっちがお得?繰り上げ受給の損益分岐点

繰り上げ受給をするともらえる月数が増える代わりに、1月あたりの年金額が下がることがわかりました。

では、繰り上げをするとしないとでは、どちらがお得になるのでしょうか。

それは年金受給開始後、どれだけの月数だけ年金がもらえるかによって変わります。

長生きすればするだけ受給できる年金の総額は増えてお得になりますが、不幸にして年金受給開始後ほどなくして亡くなってしまった場合には、繰り上げしない方がお得という結果になります。

繰り上げ受給後に何歳で亡くなると損になるか得になるかの損益分岐点を確認しましょう。

《例:1962年4月2日以降生まれの方が60歳で繰り上げ受給した場合》

減額率:24%

本来もらえる年間受給額:100万円

繰り上げ後の年間受給額:76万円

《死亡年齢ごとの総年金受給額》

| 死亡年齢 | 60歳から受給 | 65歳から受給 |

| 65歳 | 380万円 | 0円 |

| 70歳 | 760万円 | 500万円 |

| 75歳 | 1,140万円 | 1,000万円 |

| 80歳 | 1,520万円 | 1,500万円 |

| 81歳 | 1,596万円 | 1,600万円 |

上記の表でわかるとおり、総受給額は80歳を超えると逆転しますので、減額率が0.4%の人の損益分岐点は80歳~81歳の間となります。

なお減額率が0.5%の場合には、損益分岐点は76歳~77歳の間となります。

日本人の平均寿命

繰り上げ受給の損益分岐点は80歳~81歳ですが、日本人の平均寿命は損益分岐点よりも高い年齢だという事実も理解しておかなければいけません。

厚生労働省「令和3年簡易生命表の概況」による日本人の平均寿命は、男性で81.47歳、女性で87.57歳です。

繰り上げ受給するかしないかを検討する際には、もらえる期間についても検討する必要があります。

参考 令和3年簡易生命表の概況厚生労働省年金の受け取り時期に正解はない

自分がいつ亡くなるかは、誰にもわかりません。

日本の平均寿命が繰り上げ受給の損益分岐点とはいえ、自分が平均寿命よりも長生きするかどうかは自らが決定できません。

自分が亡くなったときに、はじめて得をしたか損をしたかがわかるため「いつ繰り上げ(繰り下げ)すれば正解」との結論は誰にも出せないのです。

繰り上げ受給を決めるポイント

繰り上げ受給をするかしないかは、どうやって決めたら良いのでしょうか。

繰り上げ受給を決めるポイントは、最終的にもらえる総支給額ではありません。大事なポイントは「繰り上げ期間中、本当に年金が必要か」です。

繰り上げ可能な60歳から65歳までの間、年金をもらわなくても生活できるかを考え、生活費が不足する場合には年金の繰り上げ受給を検討すべきだと考えられます。

年金に頼らなくても65歳までの資金が準備できている場合や、60歳を超えても継続雇用などで仕事を続けている場合には、特に繰り上げ受給するメリットは見受けられません。

繰り上げ受給を検討する際には、将来的にもらえるお金ではなく65歳までのライフプランをベースに考えましょう。

在職老齢年金の受給も一案

年金は早く欲しいが、減額されると将来的な不安があるという方は、60歳以降も働きながら在職老齢年金をもらう案もおすすめです。

在職老齢年金は働き方に応じて65歳までの受給額が変動しますが、65歳以降の年金額は満額受け取ることができます。

働き方による在職老齢年金の変動については、以下の記事で詳しく解説しています。

年金は働きながら受け取れる?在職老齢年金やおすすめの働き方を解説

年金は働きながら受け取れる?在職老齢年金やおすすめの働き方を解説

まとめ

今回は年金の繰り上げ受給をしたときの年金受給額について解説しました。

年金の受給は、これまで厚生年金もしくは国民年金をしっかり払い続けていた方が受け取れる、当然の権利です。

年金の受け取り方についてもしっかり検討し、後悔のない選択をしましょう。

ライター紹介 | 杉田 Sugita

ライター紹介 | 杉田 Sugita認知症サポーター。父母の介護と看取りの経験を元にした、ナマの知識とノウハウを共有してまいります。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!