- 生前贈与(生前相続)は生きているうちに財産を譲渡すること

- 節税できる生前贈与(生前相続)も方法を間違えると課税対象に

- 上手な生前贈与(生前相続)の方法4つをご紹介

相続とは民法上「死亡によって開始する」とありますが、生前相続という言い方は、自分が生きている間に財産を他の人に譲渡する意味に使われることも多いです。「生前贈与」とも呼ばれています。

生前贈与(生前相続)をすると、どんな得があるのでしょうか。またどうやって行えば良いのでしょうか。

今回は生前贈与(生前相続)のメリットとデメリット、生前贈与でかかる税金や上手な節税対策について解説します。以下は生前贈与で表現を統一します。

目次

生前贈与のメリット

まずは生前贈与をすることで得られるメリットを確認しましょう。

なお生前贈与はいつからでも始められますが、早ければ早いほど可能なやり方が増えていきますので、メリットも増大する傾向にあります。

自由に財産の譲渡を決めることができる

生前贈与の一番のメリットは、自分の財産を自分の好きなようにできる点です。

遺言書を書いておけば死後になっても相続に自分の意思を反映できます。しかし相続時には法定遺留分などを考慮する必要もあり、100%好きなように相続させることができるわけではありません。

自分が生きているうちであれば、確実に好きな相手に財産を譲渡できます。

また、相手から感謝の言葉が直接聞けたり、相続財産によって相手の生活レベルが向上するのを見届けられるのは、生前贈与ならではのメリットです。

相続税の節税ができる

一定金額以上の財産を相続すると、相続人に対して相続税がかかります。

自宅を相続する人の中には、相続税が払えずに不動産を泣く泣く売却しなければならない人もいます。そのような事態になってしまっては相続の意味がありません。

上手に生前贈与をすれば相続税が節税でき、ときにはゼロ円にすることも可能です。

生前贈与のデメリット

メリットを確認した後は、反対にデメリットについても確認しましょう。

すべてのデメリットを解消することはできませんが、メリットと同じように早めの対策で、ある程度のリスクを低減することができます。

贈与税がかかる可能性がある

人が誰かに金銭や財産価値のあるものを譲り渡したときには贈与税がかかります。課税の対象となる基準は年間110万円以上の贈与です。

これは他人への贈与だけでなく、夫婦間や親子間の贈与でも発生します。例え同じ家に住んでいる家族であっても、法律上は他人と同じ扱いになってしまいます。

老後資金が不足する可能性がある

相続税を払いたくないあまりに全ての財産を生前贈与してしまい、老後に必要な資金さえ残らなくなってしまう人もいます。

相続した相手が老後の面倒を見てくれるから安心だと思っていても、その相手が本当に老後の生活を保障してくれるかどうかはわかりません。

生前贈与した財産額に対して、期待していたほどの見返りが得られなかったという結果も考えられます。

口約束だけで安心せず、介護等の約束をしっかりした契約書で取り決めておくか、充分な老後資金を手元に残しておくなどの自衛が必要です。

3年以内に死亡するリスクがある

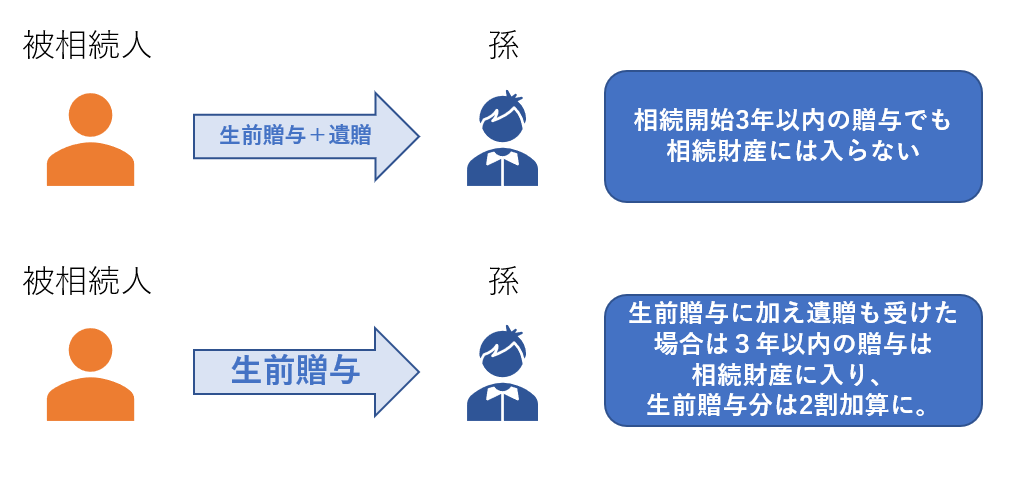

被相続人が亡くなってから3年以内の生前贈与は通常の相続財産として扱われ、相続税の対象となります。これを生前贈与加算と呼びます。

若く肉体的に健康な人でも、事故や災害で突然お亡くなりになる可能性はゼロではありません。そのようなことになった場合には、生前贈与が一切無効になってしまいます。

ただし生前贈与加算の対象になるのは、被相続人が亡くなって相続もしくは遺贈を受ける人だけです。配偶者と子は相続人になるのが一般的なため生前贈与加算が適用されますが、孫は相続人になるケースが比較的少ないため、生前贈与加算をまぬがれる可能性があります。

孫への生前贈与(世代飛ばし贈与)が生前贈与加算の対象になるかどうかは、遺言書に孫への遺贈が記載されているかどうかにより異なります。孫への遺贈がある場合は生前贈与加算の対象になります。

上手な生前贈与のしかた

上記のメリットとデメリットを踏まえた、上手な生前贈与のやり方をご紹介します。

法律では相続税・贈与税ともにいくつかの特例を設けています。その特例を活用すれば節税が可能になります。

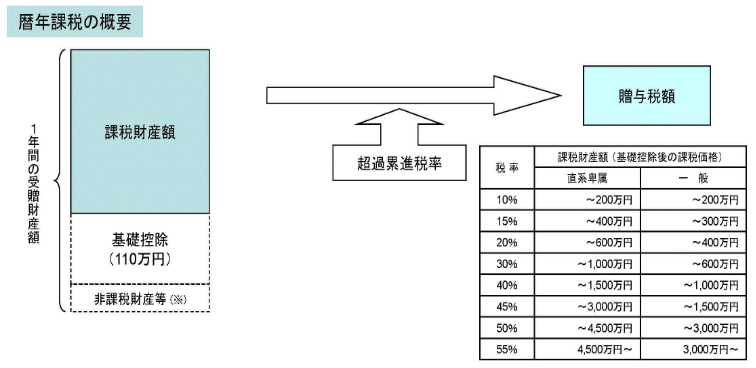

暦年贈与を利用する

デメリットの項でご説明したように、贈与額が年間110万円以上になると贈与税が発生します。

逆に言えば、年間110万円未満の贈与であれば贈与税はかかりません。

年間110万円未満の金額を毎年贈与していけば、10年後、20年後には多くの金銭を生前に引き継ぐことができます。これを暦年贈与と言います。

画像引用:財務省|贈与税に関する資料

ただし暦年贈与のやり方によっては暦年課税がかかる可能性もありますので、実際に暦年贈与をするときには条件をよく確認してください。

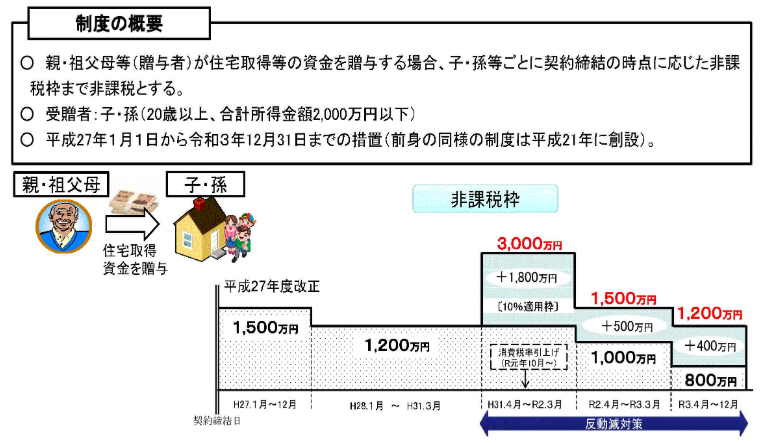

住宅取得資金贈与の特例を利用する

自宅や所有している不動産を子や孫に譲渡させたい人は、住宅取得資金贈与の特例が活用できます。

最大3,000万円まで非課税になるため、大きく節税が可能です。実際の不動産がなくても、マイホーム取得のための資金援助であれば同じ特例が使えます。

画像引用:財務省|贈与税に関する資料

ただしこの特例を使ったときには、実際に相続が発生したときの小規模宅地等の特例が利用できません。

住宅取得資金贈与の特例が望ましいか小規模宅地等の特例が望ましいかは、それぞれの家庭状況に合わせて判断してください。

配偶者控除の特例を利用する

夫婦間で自宅不動産の生前贈与をしたい人は、贈与税の配偶者控除の特例が活用できます。

この特例は、婚姻期間20年以上の夫婦が居住用の不動産を贈与する際に、最大2,000万円までを非課税とする制度です。

間違えやすいですが、夫婦間贈与の特例は「不動産」および「不動産取得のための金銭」に対して使える制度です。「住宅ローンの返済」には適用できないので注意しましょう。

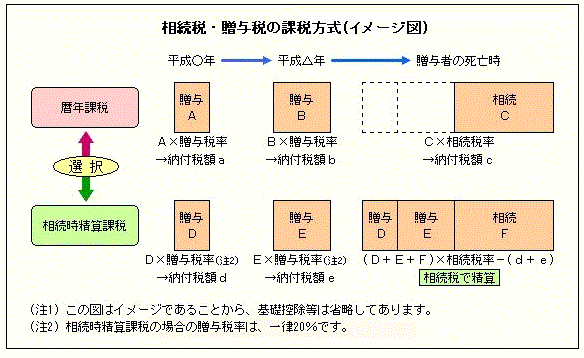

相続時精算課税制度を利用する

暦年贈与でコツコツと毎年贈与するのではなく、まとまった金銭を一度に子や孫へ渡しておきたい人は、相続時精算課税制度が利用できます。

画像引用:TKC|相続時精算課税制度

相続時精算課税制度は、いわば「相続の前倒し」です。実際に被相続人が亡くなった際には精算が必要になります。

相続税の直接的な節税手段にはなりませんが、各家庭のライフステージに応じて役立てられるケースもあるでしょう。

番外編:生前に相続放棄は可能?

相続すべき財産が借金しかない場合や、特定の相続人に財産を相続させたくない場合には、あらかじめ相続放棄を取り決めておけるのでしょうか?

その答えは「生前の相続放棄はできない」です。

相続放棄をするには家庭裁判所の手続きが必要になりますが、家庭裁判所では生前の相続放棄の申請を受け付けていません。「相続は死亡により発生する」というのが法律上の定義であることから、生前に相続関連の事項を行う制度が存在しないのです。

家族間で相続放棄の話し合いをしておくことはできますが、法的な効力が発生するわけではないので注意しましょう。

まとめ

今回は、自分が生きているうちに財産を譲渡できる生前贈与について解説しました。

自分や家族が元気なうちに生前に相続対策をとっておけば、相続税が節税できるだけでなく、遺族の相続に伴う労力も大きく削減できます。

自分たちにできる方法を考えながら、できる手立てを早め早めにとっていきましょう。

行政書士事務所経営。専門は知的財産ですが、許認可から相続まであらゆる業務を行っています。また、遺言執行や任意後見関係を専門とする社団法人の理事もしています。アドバイスや業務遂行でお客様の問題が解決するととても嬉しくやりがいを感じます。行政書士ほか、宅地建物取引士、知的財産管理技能士2級の資格所持。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!