- 年金受給者も税金を負担している

- 年金にかかる税金は所得税・復興特別所得税・住民税(他2つ)

- 年金の税額は年齢・受給額・その他の状況によって変わる

- 確定申告によって払い過ぎた税金を取り戻せる可能性がある

老後の資金計画を立てる際には、将来自分がもらえる年金受給額をきちんと把握しておくことが非常に大切です。

現在では「ねんきんネット」や「ねんきん定期便」で年金見込額をいつでも確認できるため、老後にどのくらい年金がもらえるかが確認しやすくなっています。

しかし、ねんきんネットやねんきん定期便でわかる年金見込額と、受給年齢になってから実際にもらえる受取額は違うかもしれないことを忘れてはいけません。

なぜなら一定額以上の年金には税金がかかり、実際の手取り額が想定よりも少なくなる可能性があるからです。

今回は年金にかかる税金について解説します。老後の収入を考えるときの参考にしてください。

目次

年金は振込時に税金が差し引かれている

年金は税務上「雑所得」として分類されます。

働いていたときに得ていた「給与所得」などと同じように、一定額以上の所得がある人は税金を納めなければいけません。

年金に課税される税金は源泉徴収(または特別徴収)することになっているので、年金を支払うときに税金分を差し引いて振り込まれます。これは公的年金も個人年金も同様です。

公的年金…国が運営する年金(老齢基礎年金・老齢厚生年金)のこと

個人年金…企業や団体が運営する保険商品(企業年金・iDeco等)のこと

なお年金の振込時には、税金だけでなく介護保険料と国民健康保険料 (または後期高齢者医療保険料) も同時に差し引かれています。

年金にかかる税金の種類

年金受給時にかかる税金は、基本的に「所得税・住民税・復興特別所得税」の3種類です。

ですが個人年金の一部ケースでは、上記の3つ以外にも税金がかかる場合があります。

すべての税金を見ていきましょう。

所得税

所得税とは、個人が得た所得(収入)にかかる税金です。

所得はその性質により以下の10種類に分けられ、年金は上記でも説明したとおり「雑所得」に分類されます。

| 利子所得 | 預貯金等の利子にかかる税金 |

| 配当所得 | 株式の配当金等の利益の分配にかかる税金 |

| 不動産所得 | 収益不動産の家賃収入にかかる税金 |

| 事業所得 | 農業・漁業・製造業・卸売業・小売業・サービス業やその他の事業を営む人の収益にかかる税金 |

| 給与所得 | 勤務先から支給された給与・賞与などにかかる税金 |

| 退職所得 | 退職により勤務先から支給された退職手当にかかる税金 |

| 山林所得 | 山林を伐採または立木のままで譲渡して得た所得にかかる税金 |

| 譲渡所得 | 土地・建物・株式・ゴルフ会員権などの資産を譲渡して得た所得にかかる税金 |

| 一時所得 | 営利的でない行為から得られた一度きりの所得(競馬の配当・懸賞金等)にかかる税金 |

| 雑所得 | 他のいずれにも当たらない所得(年金等)にかかる税金 |

住民税

住民税とは、地域社会を維持するために必要な費用をその地域に居住している個人や法人が負担する税金です。道府県民税・都民税・市町村民税・特別区民税はいずれも住民税の一種です。

居住とみなす基準日は毎年1月1日です。そのため年の途中で市外へ引っ越しをした人も、年度の終わりまでは引っ越し前の地域に住民税を納める必要があります。

住民税については以下でも詳しく解説しているので、あわせて参考にしてください。

復興特別所得税

復興特別所得税とは、東日本大震災を契機にして2013年に創設された特別税です。通常の所得税に上乗せして徴収されます。財源は主に震災被害があった地域の復旧や、放射能汚染地域の除染などに使われています。

課税期間はもともと2025年までの予定でしたが、その後2037年まで延長されました。

贈与税(個人年金)

贈与税とは、個人から年間110万円以上の財産をもらったときにかかる税金です。なお相手が法人のときには贈与税ではなく所得税がかかります。

公的年金は本人のみが受給するため贈与税は発生しませんが、自分の代わりに配偶者等の第三者が契約・支払した個人年金を受け取った場合には、初年度のみ贈与税が発生します。

翌年以降の個人年金は本人の所得として扱われるため、納付するべき税金は所得税に変わります。

相続税(個人年金)

個人年金保険の中には、契約者が亡くなった後でも遺族が受給権利を引き継いで年金がもらえる保険商品があります。

この場合は年金の受給権利が「みなし相続財産」と見なされるため、評価額が相続税の課税対象になります。翌年以降は贈与税と同様に本人の所得となり、納付するべき税金は所得税に変わります。

みなし相続財産についてもっと知りたい人は以下の記事をご覧ください。

税金を支払わずに年金がもらえる人

上記で説明した5つの税金は、年金受給者のすべての人が支払わなければいけない訳ではありません。

税金を支払わずに年金がもらえる人は、以下2つに該当する人です。

収入が一定額以下の人

年齢が65歳未満の年金受給者は、年間の受給額が108万円以下であれば所得税や復興特別所得税はかかりません。これは所得から差し引く基礎控除(48万円)と公的年金控除(60万円)が所得よりも上回るからです。

65歳以上になると公的年金控除額が110万円まで上がるため、年間の受給額が158万円以内であれば所得税および復興特別所得税の課税対象外になります。

住民税の課税対象になる年金収入は年間211万円ですので、所得税と復興特別所得税が非課税の人は住民税も同じように非課税になります。

厚生労働省が2024年に発表したデータによれば、国民年金に加入していた人が2022年中に受け取った老齢基礎年金の平均年額は672,000円です。つまり国民年金に加入していた人が老齢基礎年金のみで生活する場合には、税金を支払う必要はありません。

以下の記事では年金の平均受給額についてもっと詳しく解説しています。あわせて参考にしてください。

障害年金・遺族年金をもらっている人

年金の種類が老齢基礎年金もしくは老齢厚生年金ではなく、障害年金もしくは遺族年金の場合には税金がかかりません。

| 障害年金 | 病気やけがなどによって障害の状態になったときに受け取れる年金 |

| 遺族年金 | 年金加入者に扶養されていた遺族が受け取れる年金 |

障害年金や遺族年金には細かな支給要件があり、特に遺族年金は故人が加入していた年金の種類によって受給できるケースとできないケースがあるため注意が必要です。遺族年金の支給要件は以下の記事で解説しています。

税金の計算方法

年金にかかる税金を計算するときには、3つのステップを踏む必要があります。

ひとつずつ確認していきましょう。

1.雑所得を計算

まずは年金収入額から公的年金控除額を差し引き、課税対象となる「雑所得」を計算します。

(雑所得の計算式)

年金収入額×割合-公的年金控除額=(A)

雑所得=(A)-基礎控除額

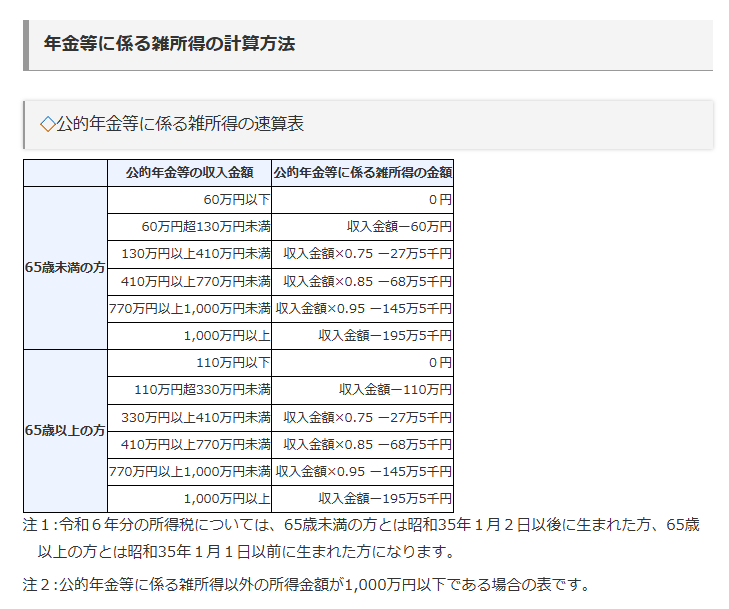

Aを導き出すための割合や公的年金控除額の金額は、年金受給者の年齢や年金収入額により異なります。以下の速算表を元に計算してください。

画像引用:国税庁|高齢者と税(年金と税)

基礎控除額は年間の合計所得が2,400万円以下であれば48万円です。

合計所得金額が2,400万円よりも多い人は、所得金額により少しずつ基礎控除額が下がります。

2.所得税・復興特別所得税を計算

雑所得が計算できたら、次には所得税と復興特別所得税の計算です。

(所得税と復興特別所得税の計算式)

(雑所得+年金以外の収入-各種控除額)×5.105%

5.105%は所得税の税率5%により導き出された金額に、復興特別所得税の税率1.021%を掛けた金額をプラスしています。

各種控除は年金受給者の状況により、配偶者控除・扶養控除・社会保険料などを収入から差し引きます。

3.住民税を計算

住民税は以下の方法で計算できます。

(住民税の計算式)

所得割(A)=(雑所得+年金以外の収入-各種控除額)×10%

均等割(B)=5,000円

(A)+(B)=住民税

住民税の税率や均等割額は、かつては自治体ごとに差がありましたが、2004年からは全国一律となっています。

公的年金の税額シミュレーション

上記の計算式を踏まえて、年金だけで生活する人にかかる税金は具体的にいくらかをシミュレーションしてみましょう。

なお今回のシミュレーションでは、基礎控除および公的年金控除以外の各種控除は計算に入れていません。あくまでも概算となりますので、詳細な税額は自分の状況にあわせ上記の計算式により算出してください。

(条件)

年齢:70歳

収入;年金受給のみ

年金額:年間180万円(月15万円)

(雑所得の計算)

1,800,000円-1,100,000円=700,000円

700,000円-480,000円=220,000円

(所得税および復興特別所得税の計算)

220,000円×5.105%=11,231円

(住民税の計算)

220,000円×10%+5,000円=27,000円

(合計の税額)

11,231円+27,000円=38,231円

つまり年金にかかる税金は、年間38,231円となります。

月あたりでは3,185円程度が年金支給ごとに差し引かれる計算ですが、公的年金は2ヶ月に1回の振込になるため、1回あたりの手取り金額は以下が想定されます。

150,000円×2-3,185円×2=293,630円(月あたり146,815円)

確定申告で節税できる可能性がある

年金だけが収入源の高齢者は「確定申告不要制度」が利用できるため、毎年面倒な確定申告を行う必要はありません。

参考 ご存じですか?年金受給者の確定申告不要制度政府広報オンラインしかし確定申告をすることによって払い過ぎた税金が戻り、節税できるかもしれません。

以下6つのケースに該当する人は、確定申告をすれば税金が取り戻せる可能性があります。自分にあてはまる内容がないかチェックしましょう。

- 医療費を年間10万円以上支払った(医療費控除)

- 配偶者が亡くなった(寡婦(夫)控除)

- 社会保険料や生命保険料を支払っている(社会保険料控除・生命保険料控除)

- 災害や盗難にあった(雑損控除)

- 住宅を購入・リフォームした(住宅借入金等特別控除)

- ふるさと納税をした(寄付控除)

なお、ふるさと納税をしたときにワンストップ特例制度を利用した人は、確定申告は不要です。

確定申告のやりかたを知りたい人は、以下の記事もあわせてお読みください。

まとめ

今回は年金が振り込まれたときに差し引かれる税金について解説しました。

せっかくの年金が税金で目減りすると残念がる人もいますが、税金は、この日本に住む人が互いに支え合い、より良い社会を作っていくために必要な財源です。

税金を負担することで社会を良くする活動に参加していると前向きに捉えましょう。

ライター紹介 | 杉田 Sugita

ライター紹介 | 杉田 Sugita終活カウンセラー2級・認知症サポーター。父母の介護と看取りの経験を元にした、ナマの知識とノウハウを共有してまいります。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!