- 遺族年金には「遺族基礎年金」「遺族厚生年金」の2つがある

- 遺族基礎年金は子の年齢によって受け取れる期間が決まっている

- 保証が十分でないと感じる場合は私的年金や生命保険も検討する

長い人生の中で家族全員が健康で長生きできるとは限りません。一家の大黒柱が急に亡くなってしまうということも考えられます。

残された家族が経済的に困窮しないように、公的年金から支給されるのが遺族年金です。

今回は、遺族年金の支給要件や受給金額について解説します。

目次

生前の職業によって遺族が受け取れる年金は異なる

稼ぎ頭のパートナーが亡くなった時のことを考えておくことは大切です。精神的な負担はもとより、経済的な困窮という問題も起こり得るでしょう。

そんな時のために、亡くなった方によって生計を維持されていた遺族の生活を保障する「遺族年金」があります。遺族年金は亡くなった方が加入している年金の種類によって、「遺族基礎年金」「遺族厚生年金」の2種類に分けられます。

自営業者の場合は「遺族基礎年金」

亡くなった方が国民年金の被保険者(第1号被保険者)だった場合に受け取れるのが「遺族基礎年金」です。

自営業者、フリーランスといった個人事業主の方が加入しています。

国民年金の被保険者であった方が支給要件を満たしている場合、亡くなった方によって生計を維持されていた「子のいる配偶者」または「子」は「遺族基礎年金」を受給できます。

なお、対象となる「子」は、以下の要件のいずれかに当てはまる必要があります。

- 18歳到達年度の末日(3月31日)を経過していない子

- 20歳未満で障害年金の障害等級1級または2級の子

会社員の場合は「遺族基礎年金」と「遺族厚生年金」

亡くなった方が厚生年金の被保険者(第2号被保険者)で、支給要件を満たしている場合には「遺族厚生年金」を受給できます。

支給対象となるのは亡くなった方によって生計を維持されていた「妻」「子、孫」「55歳以上の夫、父母、祖父母」です。なお、支給対象となる「子、孫」の要件は遺族基礎年金と同じです。

遺族基礎年金の要件(子のある妻、子のある55歳以上の夫、子)に当てはまる方については、遺族基礎年金も併せて受給できます。

支給対象の注意点

遺族厚生年金の支給対象については、注意しておくべき点が2点あります。

まず、妻以外の受給者の年齢要件についてです。妻が遺族厚生年金を受け取る分には年齢要件はありませんが、夫や両親・祖父母については55歳未満の場合は受給資格がありません。

2つ目は妻以外の支給開始年齢です。夫や父母、祖父母の年齢が55歳以上であっても、60歳になってからでなければ遺族厚生年金は支給されません。

公務員も会社員と同様の遺族厚生年金

公務員の場合、もともとは「遺族共済年金」が支給されていました。平成27年9月30日以前に公務員等の共済組合員であった方が亡くなった場合に、遺族に対して支給されていた年金です。

現在では会社員などが亡くなった場合に受け取れる「遺族厚生年金」と一元化した運用がなされています。

制度の改正前に受給資格を得ていた方を除いては、公務員であっても遺族厚生年金を受給します。

遺族年金の支給要件

遺族基礎年金・遺族厚生年金共通の受給要件には、亡くなった方に「生計を維持されていたこと」があります。

「生計の維持」については、日本年金機構で以下のように定義されています。

同居していること(別居していても、仕送りをしている、健康保険の扶養親族である等の事項があれば認められます。)。

加給年金額等対象者について、前年の収入が850万円未満であること。または所得が655万5千円未満であること。

引用元:日本年金機構|生計維持

この大前提のほかに、遺族基礎年金と遺族厚生年金でそれぞれ支給要件が定められています。それぞれの支給要件を解説します。

遺族基礎年金

遺族基礎年金の支給には以下の2つの要件を満たさなければなりません。

- 亡くなった方の被保険者期間または老齢基礎年金の受給資格期間が、25年以上ある

- 亡くなった方の死亡日の前日における保険料納付済期間(保険料免除期間を含む)が加入期間の3分の2以上ある

※令和8年4月1日以前に亡くなった場合、死亡日に65歳未満かつ死亡した月の前々月までの1年間に保険料の未納期間がなければ受給可能

遺族厚生年金

遺族年金の支給要件は4つあります。

- 厚生年金の被保険者が亡くなったとき、または被保険者期間中の傷病がもとで初診の日から5年以内に死亡した時

- 死亡日の前日において保険料納付済み期間が国民年金加入期間の2/3以上ある時

※令和8年4月1日以前に亡くなった場合、死亡日に65歳未満であれば死亡した月の前々月までの1年間に保険料の未納期間がなければ受給可能 - 老齢厚生年金の受給資格期間が25年以上ある方が死亡した時

- 1級または2級の障害厚生年金の受給資格者が死亡した時

遺族年金はいつからいつまで貰えるか

遺族基礎年金を受けようとした場合、子の年齢要件がある点に注意が必要です。

18歳未満の子(1・2級の障害がある場合は20歳未満)がいないと、遺族基礎年金は受給できません。

前述の支給要件に照らし合わせれば、子が18歳を迎える(または障害等級1・2級の子が20歳を迎える)年度の3月31日までが受給期間となります。

もう一方の遺族厚生年金にも、細かく支給要件があります。

まず、子のいない30歳未満の妻が受け取る場合は「5年間の有期給付」になってしまいます。一方で30歳以上の妻であれば、一生涯の受給が可能です。

子が18歳(または20歳)を超えて「遺族基礎年金を受給できなくなった40~65歳の妻」に関しては、中高齢寡婦加算が支給されます。65歳になるまで遺族基礎年金の4分の3の額である586,300円(年額・令和2年現在)が加算される制度です。

65歳になると自分の老齢基礎年金が受け取れることから、中高齢寡婦加算は支給停止になります。

遺族年金の計算方法

もしものときに、遺族年金がいくら支給されるのかを知っておくのも大切です。

遺族基礎年金、遺族厚生年金の支給金額の計算方法を解説します。

遺族基礎年金

遺族基礎年金は支給金額が以下のように決まっています。

781,700円+子の加算額

子の加算額は第1子・第2子は各224,900円、第3子以降は各75,000円です。

18歳未満の子が2人いる妻が受け取る遺族基礎年金は「781,700円+(224,900円×2)=1,231,500円」となります。

遺族厚生年金

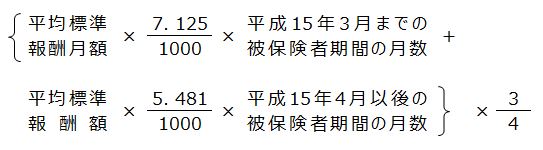

遺族厚生年金の計算方法は遺族基礎年金のように一律ではありません。計算式は以下のとおりです。

画像引用:遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構

標準報酬月額とは、保険料の算出の基礎となる報酬月額のことです。毎年4月から6月までの3ヶ月間の給与+手当(残業手当等)の平均額を指します。

平均標準報酬月額は、厚生年金保険料を支払っている期間の標準報酬月額の平均です。標準報酬月額には賞与は含まれません。

一方、平成15年以降は平均標準報酬月額に年間賞与の1/12の額を加えた「平均標準報酬額」で計算します。

仮に平均標準報酬月額が20万円で平成15年3月までの被保険者期間10年、平均標準報酬額が30万円で平成15年以降の被保険者期間20年のケースで計算してみましょう。

- 200,000円×7.125÷1,000×120ヶ月+300,000円×5.481÷1,000×240ヶ月=565.632円

- 565,632円×3/4=424,224円

424,224円が厚生年金の受給金額の概算です。支給要件が満たされていれば、中高齢寡婦加算も加わります。

遺族基礎年金を受け取れない場合

子がいない場合、遺族基礎年金を受け取ることができません。しかし、その代わりになる制度として、以下の2つが用意されています。

それぞれの制度の特徴を解説します。

寡婦年金

死亡日の前日において第1号被保険者(国民年金)として保険料を納めた期間が10年以上ある「夫」が亡くなった時、妻に対して60~65歳の間に支給される年金です。

受給する妻の要件としては、「10年以上継続して婚姻関係にある」ことが必要です。

年金額は夫の老齢基礎年金額を計算した額の3/4となりますが、妻が繰り上げ支給の老齢基礎年金を受けている場合は支給されません。

死亡一時金

死亡日の前日において第一号被保険者として保険料を納めた期間が36月以上ある方が、老齢基礎年金・障害基礎年金を受け取らずに死亡した場合、その方によって生計を維持されていた遺族に支給される年金です。

死亡一時金の金額は、保険料を納めた金額に応じて120,000円~320,000円の間で変わります。

さらに、付加保険料を36月以上納めた場合は8,500円が加算されます。

死亡日の翌日から2年経つと時効になる点には注意が必要です。

遺族基礎年金で生活できない場合の対策

遺族年金の支給額を計算してみた時に、「これでは生活が難しいかも・・・」と感じることもあるでしょう。

公的年金で賄えない場合は、民間の生命保険や私的年金の活用を検討する必要があります。

今回は、「収入保障保険」と「個人型確定拠出年金(iDeCo)」について解説します。

収入保障保険に加入する

公的年金で生活費が不足している場合、民間の生命保険への加入を検討するのが王道です。大黒柱の死亡に備える保険として掛け捨ての生命保険のほか、「収入保障保険」もおすすめです。

「収入保障保険」とは、毎月一定額を遺族年金のように受け取れる保険です。

収入保障保険は被保険者が死亡するタイミングが遅いほど、受け取れる保険金は少なくなります。これは一般的に子供が成長したり、住宅ローンの残債が減ったりすることで必要保障額は減少するからです。

そのため、掛け捨ての定期保険などと比べても保険料が安く設定されています。

個人型確定拠出年金「iDeCo」を始める

iDeCoとは、国民年金に上乗せする形で掛け金を拠出する制度のことです。拠出する対象は定期預金、保険といったリスクが小さい商品のほかに投資信託といったハイリスクハイリターンの商品があります。

5,000円から1,000円単位での拠出が可能で、どの商品にいくら投資するかは自分で決めるスタイルです。商品の配分変更などの運用も自分で行います。

将来受け取れる額は、運用成績の結果によって異なるのが特徴です。

将来に備えられる以外にも、受け取るまでの税制メリットが大きいのもおすすめのポイントです。掛け金の税額が所得控除になるほか、将来の受け取りで退職所得控除としてお得に計算することもできます。

通常の投資では利益の20.315%が税金として課税対象になりますが、iDeCo内の利益については非課税です。60歳からしか受け取れないのはネックですが、あくまで年金の上乗せとして運用するつもりで始めると良いでしょう。

まとめ

今回は、遺族年金の支給要件と受給できる金額の例を紹介しました。

特に家計の担い手が1人という世帯、専業主婦(夫)の方は、配偶者の職業が自営業者か会社員かでもらえる遺族年金の種類や額が異なるので、違いを理解しておきましょう。

お子様が小さく、教育費がかかるなどの理由で遺族年金での保障が十分でない場合は、私的年金や生命保険の検討も必要です。

万が一のことを考えて、パートナーと早めに話し合いを持つことをおすすめします。

ライター紹介 | 高柳政道 Takayanagi Masamichi

ライター紹介 | 高柳政道 Takayanagi Masamichi1級ファイナンシャル・プランニング技能士。老後に安心して暮らすための知識とノウハウを紹介いたします。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!