- 年金受給者でも医療費控除は利用できる

- 医療費控除を申告するなら確定申告が必須

- 医療費控除の対象にならない費用もある

「年金しかもらえない人でも医療費控除は受けられるの?」

このような疑問をお持ちの方も多いのではないでしょうか。病気にかかりやすい年齢の年金受給者が医療費控除を利用できれば、老後生活の助けになるはずです。

今回は、年金受給者が医療費控除を受けられるか否かについて解説します。

目次

年金受給者でも医療費控除を利用できる

結論から言ってしまえば、年金受給者でも医療費控除を受けることが可能です。

医療費が10万円以上なら控除が可能

一般的に、医療費控除を受けられるのは年間の自己負担額が10万円超の方です。

ただし、所得金額が200万円以下の場合は、医療費が所得金額の5%以上であれば利用できます。

利用するためには確定申告が必要

医療費控除を利用するためには、確定申告が必要です。

年金受給者の場合は受給額次第で確定申告が不要な方もいますが、確定申告をしないままでは医療費控除は受けることはできません。

そもそも医療費控除とは

そもそも医療費控除は多くの医療費を支払った場合に、その年の所得税が軽減される制度のことです。

1月1日から12月31日までの医療費が10万円を超える場合のほか、所得が200万円未満の場合には所得5%を超えた場合に申告できます。

所得200万円以上の方が1年で20万円の医療費がかかった場合、10万円を差し引いた残りの10万円が医療費控除の申告額です。

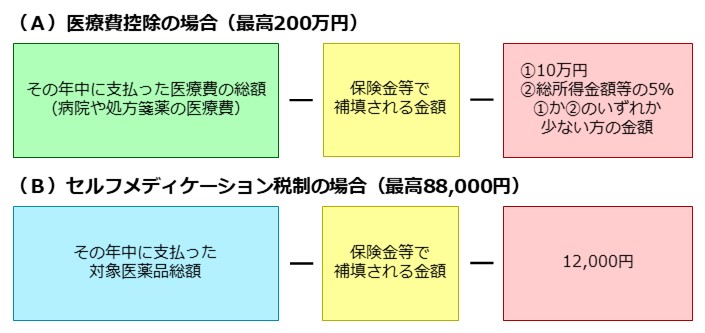

セルフメディケーション税制との違い

医療費控除と混同しやすい制度に「セルフメディケーション税制」があります。2017年からスタートした比較的新しい制度です。

セルフメディケーション税制も医療費控除の特例ではありますが、中身は全く異なるものになっています。

セルフメディケーション税制は、1年間で一定期間額以上の医薬品を購入した場合に所得控除が適用される制度です。

両者の制度を比較してみると、以下のような違いがあります。

画像引用:日本FP協会|病院にかからない人も医療費控除の対象に~セルフメディケーション税制

下限が10万円または所得金額の5%の医療費控除と異なり、セルフメディケーション税制は下限が1万2,000円です。多くの方が恩恵を受けられる制度といえます。

セルフメディケーション税制の名前のとおり、自分で手当てをすることで控除を受けられる制度です。医療機関にかかった費用は対象外であり、指定のOTC医薬品を購入した費用の一部が控除の対象です。

「医療費控除の対象には含まれないが、セルフメディケーション税制では対象になる商品」がある点に注意が必要です。

加えて、医療費控除とセルフメディケーション税制の両方を選ぶことはできず、どちらか1つしか選択できません。控除の対象に含まれる金額が多い方を計算する必要があります。

たとえばセルフメディケーション税制対象の医薬品の購入合計金額が3万円の場合、控除できるのは「3万円-1.2万円=1万8,000円」です。

一方で医療費控除の対象となる医療費や医薬品の購入額が12万円の場合は「12万円-10万円=2万円」になり、このケースでは医療費控除の控除額の方が大きくなります。

セルフメディケーション税制に対象になる医薬品に関しては、こちらのページを参照してください。

参考 対象品目リスト厚生労働省健康増進費用は対象外

医療費控除は、全ての医療費が対象ではありません。健康増進のためにかけた費用は対象外です。

わかりやすい例が「ビタミン剤の購入」です。ドラッグストアではビタミン剤や健康補助食品を購入できますが、医薬品ではありません。このような商品の費用は医療費控除に含まれないのです。

そのほか人間ドックなどの健康診断にかかった費用も対象外です。

医療費控除の対象になるもの

医療費控除の対象になるものは多岐に渡ります。国税庁の公式webサイトから代表的な治療を抜粋して紹介します。

- 医師または歯科医師による診療・治療の対価

- 医薬品の購入費用

- あん摩マッサージ、はり師、きゅう師などの施術に対する対価

- 介護福祉士による喀痰吸引及び経管栄養の対価

- 出産・分娩のための費用(出産育児一時金を除く)

- 医師による診療・治療を受けるために直接必要な義手・義足・松葉杖・補聴器などの購入費用

- 通院に必要な交通費など

医療費控除の対象にならないもの

一方で、以下のような費用は医療費控除にはなりません。健康維持や病気の予防に関する費用は医療費控除には含まれないと覚えておきましょう。

- 人間ドックなどの健康診断費用

- 予防注射代金

- ビタミン剤などの健康増進目的の健康補助食品

- 差額ベッド代

- 健康維持のためのスポーツクラブ代

- メガネやコンタクトの購入費用

- 入院中の被服費用など

年金受給者の医療費控除の計算式

国税庁の公式webサイトによれば、医療費控除の計算式は以下のとおりです。

参考 No.1120 医療費を支払ったとき(医療費控除)国税庁(実際に支払った医療費の合計額-(1)の金額)-(2)の金額

- (1) 保険金などで補てんされる金額

(例) 生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

(注) 保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

- (2) 10万円

年金受給者は「所得の5%」の計算がおすすめ

医療費から差し引く金額について、年金受給者の場合は10万円ではなく所得の5%の方が良いとされています。

所得の5%のほうが医療費から差し引く金額が少なくなることが多いためです。

令和元年度「厚生年金保険・国民年金事業の概況」によれば、老齢厚生年金の老齢基礎年金(国民年金)の両方を受給している方の平均額は15万2,109円でした。

参考 令和元年度 厚生年金保険・国民年金事業の概況厚生労働省年金局1年間の年金受給額は15万円×12ヶ月=180万円になります。年金受給額180万円と仮定して医療費控除のシミュレーションをしてみましょう。

180万円から公的年金控除を引くことができますが、65歳以上で公的年金の収入額180万円の場合は110万円なので、残りは70万円です。

所得の5%を選択すれば70万円の5%=3万5,000円となり、医療費から3万5,000円を差し引いた金額が医療費控除額です。

10万円を差し引くよりも有利な計算になっていることが分かります。

年金受給者が知りたい医療費控除の注意点

保険金や給付金を受け取ったら医療費から差し引く

医療費は年間10万円を超えていたとしても、保険金や給付金を受け取った場合は医療費から差し引く必要があります。

たとえば高額療養費や医療保険の入院給付金・手術給付金・がん診断給付金を受け取った場合はその分医療費からは差し引きます。

医療費が50万円かかったとしても、入院給付金として30万円を受け取っていた場合は「50万円-30万円-10万円=0万円となり、このケースでは医療費控除は受けられません。

自由診療が対象外かどうかはケースバイケース

よくある勘違いで「自由診療は医療費控除の対象外」というものがありますが、必ずしも自由診療が対象外と決まっていません。

医療費控除の対象になる治療費は、目的が「治療」であることがポイントです。健康保険が適用されなくても、治療であれば医療費控除の対象になる場合があります。

比較として分かりやすいのは「レーシック」と「メガネ・コンタクトレンズ」です。

レーシックは実際に手術を行うことで、視力回復を目的にしています。治療ですから、医療費控除の対象です。一方のメガネやコンタクトレンズは視力を回復させる治療ではありません。よって同じように医療費控除は受けられないのです。

医療費控除の申告があると「ワンストップ特例制度」は利用できない

ワンストップ特例制度とは、ふるさと納税の特例で、確定申告をしないでも寄附金控除を得られる特例のことです。

しかし、ワンストップ特例制度を利用していたとしても、医療費控除を申告するために確定申告を行う場合は無効です。この場合は確定申告が優先されてしまいます。

ふるさと納税を利用した方が医療費控除を申告した場合、寄附金控除の申告も一緒に行う必要がある点に注意が必要です。

無年金の老後は厳しい|将来のために今から知っておくべき年金知識

無年金の老後は厳しい|将来のために今から知っておくべき年金知識

まとめ

今回は、年金受給者が医療費控除を受けられるか否かについて解説しました。

医療費控除は年金受給者であっても利用できます。医療費控除を利用するためには確定申告が必要ですが、「医療費控除の金額×所得税率」の範囲内で所得控除になります。

ただし、病院やドラッグストアで支払ったお金の全てが医療費控除の対象に含まれるわけではありません。給付金などを受け取った場合は、医療費から差し引く必要があることも覚えておきましょう。

ライター紹介 | 高柳政道 Takayanagi Masamichi

ライター紹介 | 高柳政道 Takayanagi Masamichi1級ファイナンシャル・プランニング技能士。老後に安心して暮らすための知識とノウハウを紹介いたします。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!