- 年金受給者でもふるさと納税できる

- 寄付できる上限額は年金受給額によって異なる

- 一定金額以下の年金収入では所得控除は受けられない

- 年金以外に収入がある場合は合算して寄付上限額を計算する

ふるさと納税に興味があっても、「年金受給者は利用できないのでは?」と考えている方も多いのではないでしょうか。

ふるさと納税を利用して地方を応援したくても、年金受給者は利用できないのであればそれもできません。また、もし利用できるときはどのような点に気を付けるべきなのでしょうか。

今回は年金受給者がふるさと納税を利用できるのか、利用する際のメリットや注意点について解説します。

目次

年金受給者でもふるさと納税はできる

結論からいってしまうと、年金受給者でもふるさと納税は利用できます。

ふるさと納税は「納税」という名目ですが、実質的には寄付です。希望すれば年金受給者でも問題なく制度を利用できます。

年金受給者に限った話ではなく、ふるさと納税は誰でも利用できる制度です。

「ふるさと納税」ってどんな制度?

そもそも「ふるさと納税」は都道府県や市区町村など、地方自治体への寄付を行う制度の名称です。

寄付した金額のうち、2,000円を超える金額が翌年に住民税・所得税の控除・還付という形で返ってくる制度です。

「ふるさと」とついてはいますが、寄付できるのは生まれ育った自治体だけではありません。今まで訪れたことがない自治体でも、応援したい気持ちがあれば寄付できます。

年金受給者が利用する場合の寄付金上限額

ふるさと納税の負担額が実質2,000円に収まるかどうかは、年金収入額で変わってきます。

公的年金収入分布と控除の上限の関係の表を見てみましょう。

画像引用:さとふる|所得が年金の方、自営業のふるさと納税控除上限額について

例えば、65歳以上で公的年金収入が150万円以下では上限が0円になっています。寄付金額の全て自己負担になってしまうのです。

せっかくふるさと納税を利用して寄付をするなら、上記の寄付金額上限の範囲内に収まるように調整をしましょう。

寄付可能上限額の計算方法

収入額が去年と同様であれば、ふるさと納税の控除上限額を手計算することもできます。

ただし、前年度の所得から本年度の大体の限度額を算出する必要があります。寄附金控除の限度額を超えてしまう場合は、超過した寄付金の全額が自己負担になるため注意が必要です。

寄付できる上限額を計算するには、以下の2つの情報が必要です。

- 所得税の「確定申告書」に記載された課税所得金額

- 住民税の「課税決定通知書」に記載がある都道府県税の税額控除前所得割額と、市民税の税額控除前所得割額の合計

まず住民税課税決定通知書で個人住民税の「所得割額」を確認します。そのうえで以下の式で計算すれば控除上限額を算出できます。

寄付可能な上限額=住民税所得割額×課税所得に応じた変数x+自己負担2,000円

参考 所得が年金の方、自営業者の方のふるさと納税控除上限額についてさとふる課税所得金額(所得税)と寄付可能上限額との関係は以下のとおりです。

画像引用:さとふる|所得が年金の方、自営業のふるさと納税控除上限額について

上記の表をもとに、確定申告書の控えに記載されている「課税される所得金額」を、表の左側「課税所得金額」に当てはめます。そこに対応する計算式に住民税所得割額を当てはめることで、前年度の限度額が計算できます。

年金受給者の場合、前年から大きく収入がアップすることは少ないでしょう。収入が去年と同様であれば、去年と同様の限度額まで納税できることが計算でも明らかになります。

上限額を知りたいならシミュレーションしてみる

手計算するのが面倒という場合、シミュレーションで概算を計算することもできます。

「年収」「社会保険料」「基礎控除」などの情報を入力すれば、シミュレーションが可能です。気になる場合、試しに以下のサイトでシミュレーションしてみましょう。

参考 限度額シミュレーターふるさと納税の達人年金受給者がふるさと納税をするメリット

実質2,000円で返礼品が手に入る

年金受給者に限った話ではありませんが、ふるさと納税のメリットはなんといっても「返礼品を受け取れること」でしょう。

ふるさと納税では寄付のお礼として、自治体の特産品などの返礼品を受け取ることができます。実質2,000円の負担で和牛や特産米などさまざまな特産品を受け取れます。

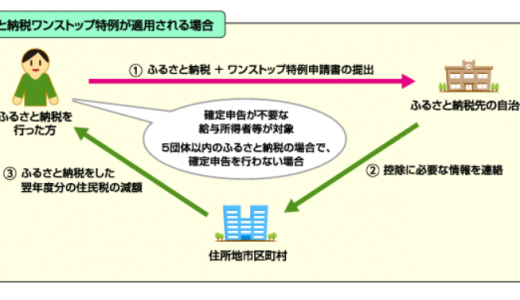

ワンストップ特例で手軽に申込できる

ふるさと納税は確定申告で所得控除を適用する以外に、ワンストップ特例制度を利用できます。「ワンストップ特例制度」とは、確定申告が不要な給与所得者などがふるさと納税を行う場合に、確定申告を行わずに寄附金控除を受けられる制度のことです。

ふるさと納税先が5団体以内で、ワンストップ特例の申請書を提出した場合に利用できます。

画像引用:総務省|ふるさと納税トピックス

ふるさと納税ワンストップ特例の適用を受ける場合、所得税からの控除は発生しません。ふるさと納税を行った翌年6月以降、所得の控除分もまとめて住民税の減額という形で減額されます。

年金受給者がふるさと納税をするデメリット

一定の所得以下では控除を受けられない

老齢基礎年金や老齢厚生年金など、公的な年金収入は「雑所得」に分類されます。受け取った金額に応じて所得税・住民税がかかります。

公的年金の収入の合計額が一定額以下の場合は、節税のメリットを享受できません。

- 65歳未満の方=公的年金等の受給額が105万円以下

- 65歳以上の方=公的年金等の受給額が155万円以下

公的年金等の収入が上記の金額以下の場合、納めるべき所得税・住民税が0円です。所得税が課されない以上、ふるさと納税をしても所得税の控除を受けることはできません。

なお、所得税だけで考慮すると65歳未満で年金受給額108万円以下、65歳以上なら受給額158万円が納税額0円になる目安です。

参考 高齢者と税(年金と税)国税庁受給額次第ではワンストップ特例が受けられない

年金受給者でもワンストップ特例を利用できますが、あくまでも「公的年金などの収入金額」が400万円以下の場合です。

400万円を超える公的年金等の収入がある場合は確定申告が必要で、ワンストップ特例制度を利用することができません。ふるさと納税を利用前に、ご自身の年金等所得額は把握しておく必要があります。

年金受給者がふるさと納税を利用する際の注意点

控除の上限を超えての寄付は自己負担

ふるさと納税は所得控除・住民税の税額控除の上限額以内で寄付金の総額から自己負担2,000円を差し引いた金額の控除が受けられる仕組みです。

複数の自治体に寄付したとしてもふるさと納税の自己負担額は2,000円ですが、控除の上限額を超えて控除を受けることはできません。超過した金額は全額が自己負担になり、単なる寄付になってしまう点には注意が必要です。

確定申告する場合にワンストップ制度は無効

所得控除を適用するには、確定申告が必要です。所得控除とは「所得から一定の金額を差し引く制度」のことで、主に以下のような控除があります。

- 医療費控除

- 社会保険料控除

- 生命保険料控除

- 寄附金控除

年金生活者の場合は「医療費控除」などを適用させるために確定申告が必要な方も多いでしょう。上記のような所得控除を適用するために確定申告を行う場合、ワンストップ特例制度は無効です。

ワンストップ特例が適用できないため、ふるさと納税の控除を受けるためには確定申告が必要です。

年金以外に収入がある場合は限度額が変わることがある

年金収入以外に、給与所得や不動産所得がある方もいるのではないでしょうか。

その場合、両方の所得を合算したうえでふるさと納税の寄付可能上限額を計算する必要があります。

収入次第では寄付限度額が大きく変わることになるでしょう。

また、給与所得や不動産収入が20万円超の場合は所得税、20万円以下でも住民税の確定申告が必要です。この場合もワンストップ特例は利用できません。

まとめ

今回は年金受給者がふるさと納税できるのか否かと、ふるさと納税のメリット・デメリット、注意点について解説しました。

年金受給者であっても問題なくふるさと納税を通じて寄付することができますし、寄付金額に応じた所得控除を受けることも可能です。ただし、ワンストップ特例を受けられるかどうかは確定申告が必要かどうかで変わります。

所得税・住民税を納めている年金受給者の方は、積極的に制度利用を考えてみてはいかがでしょうか。

ライター紹介 | 高柳政道 Takayanagi Masamichi

ライター紹介 | 高柳政道 Takayanagi Masamichi1級ファイナンシャル・プランニング技能士。老後に安心して暮らすための知識とノウハウを紹介いたします。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!