- 定年後には会社の社会保険が使えなくなる

- 健康保険の継続手段は3種類(協会けんぽの場合)

- 健康保険料が払えない方は自治体に相談をしましょう

日本では「国民皆保険制度」を採用しているため、日本に住む全ての方は健康保険証を使って安い治療費で適切な医療が受けられます。

さらに企業に勤めている方でしたら支払い保険料は会社との折半となり、社会保険未加入の方よりも保険料が低くなります。

しかし定年退職した方は社会保険も脱退しなければいけません。その後の健康保険はどこに再加入するのが一番お得でしょうか。また定年後の所得が低くなって健康保険料が払えなくなった方はどうすべきなのでしょうか。

今回は定年後の健康保険について解説します。

目次

定年退職した方は会社の健康保険が使えなくなる

社会健康保険は企業の法定福利の一環なため、自社の社員以外には基本的に加入が認められません。

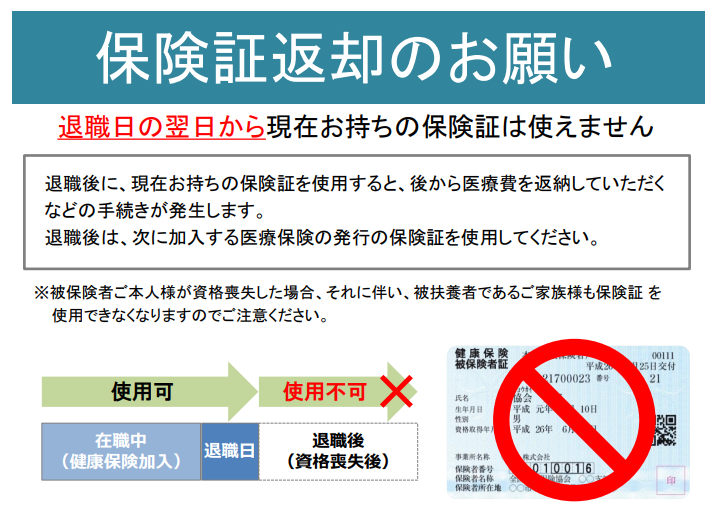

定年を迎えた方は、退職日の翌日をもって加入者の資格を喪失します。貸与されていた健康保険証は事業所(加入企業)に返却します。

画像引用:全国健康保険協会(協会けんぽ)兵庫支部|保険証返却のお願い

また、定年退職した社員だけでなく、社員の扶養者も同時に資格を喪失します。社員の保険証と一緒に扶養者の健康保険証も返却が必要です。

定年後の健康保険加入方法は3種類(協会けんぽの場合)

冒頭でも申し上げたとおり、日本は「国民皆保険制度」なので定年後であっても健康保険への加入は必須です。

また、定年を迎えるシニア層では健康上の不安も大きくなるため、健康保険の存在は若い時よりもさらに重要になります。

保険証を返却したあとは直ちに再加入して、無保険の状態を作らないようにしましょう。

定年後、健康保険に再加入する方法は、いくつかの選択肢から選ぶことができます。

全国で200万を超える企業が加入している日本最大の医療保険団体 全国健康保険協会(協会けんぽ)の場合には以下の3種類です。

・被扶養者として健康保険に加入する

・定年退職した会社の健康保険を任意継続する

・国民健康保険に加入する

ここからは3種類それぞれの概要、手続き方法などを確認していきましょう。

被扶養者として健康保険に加入する

配偶者がまだ働いている、または同居の子どもがいるなど、社会保険に加入している家族がいる場合には、その家族の被扶養者として健康保険に加入できます。

扶養親族が増えても社会保険料は変わらないため、社会保険に加入している家族への負担が増す心配はありません。

家族の扶養に入るための手続きは、定年退職日の翌日から5日以内に社会保険加入者である家族が勤務先に「被扶養者(異動)届」を提出して行います。

参考 健康保険被扶養者(異動)届 国民年金第3号被保険者関係届(PDF)協会けんぽただし被扶養者になれるのは、原則として年収180万円未満、かつ扶養する方の年収の半分以下であることが条件です。年金に加えパート・アルバイト等の収入がある方は注意してください。

また2020年4月1日より被扶養者の認定基準として新たに「国内に居住していること」が追加されています。定年後に海外移住を検討している方はこちらも注意が必要です。

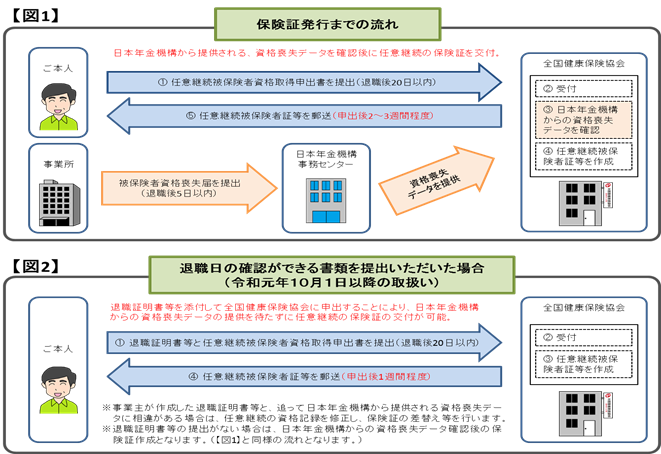

定年退職した会社の健康保険を任意継続する

社会保険には任意継続被保険者制度があり、退職後2年間はこれまで入っていた社会健康保険を継続できます。

任意継続後の支払保険料は「定年退職した時点の報酬月額」または「健康保険組合の全被保険者の平均標準報酬月額」のどちらか低い方に保険料率をかけて算定した金額です。任意継続期間中の保険料の変更はありません。

任意継続を申し込む際には、定年退職日から20日以内に勤務していた会社に申し出て手続きを行います。

画像引用:協会けんぽ|会社を退職するとき

ここで注意しなければいけないのは、会社員だったときには保険料は会社が半額を負担してくれていたのに対し、任意継続後には保険料を全額支払う必要がある点です。

また、任意継続を選択すると2年間は自分の意思で脱退できません。途中で家族が社会保険に加入するなどして被扶養者になる条件を満たしても、任意継続期間中は変更できませんので注意しましょう。

国民健康保険に加入する

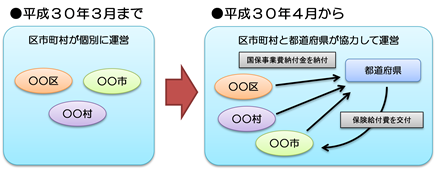

社会保険に加入しない全ての方は、国民健康保険に加入します。

国民健康保険はこれまで自治体ごとに運営されていましたが、平成30年4月より市区町村と都道府県が協力して運営されることとなりました。

ただし加入などの各届出や保険料の納付手続きはこれまで通り自治体が窓口ですので、大きな点で従来からの変更はありません。

画像引用:目黒区|平成30年4月から国民健康保険制度が変わりました

国民健康保険に加入する場合は、定年退職日の翌日から14日以内に自治体窓口に申し出て手続きを行います。

なお社会保険では扶養家族に対して保険料はかかりませんが、国民健康保険の場合には家族の人数に応じた均等割がかかります。配偶者を扶養に入れていた方は、さらに保険料の負担が増すことになります。

特例退職被保険者制度を利用できる組合も

厚生労働大臣の認可を受けた特定健康保険組合に加入していた方は、定年後も特例退職被保険者制度を利用できる場合があります。

協会けんぽと同様に支払保険料は全額負担ですが、特定健康保険組合の給付内容は協会けんぽよりも手厚いことが多いため、継続すれば恩恵も大きいです。

特例退職被保険者制度を利用した再加入手続きは、定年退職後3ヶ月以内に行います。また、制度を利用できる方には以下の条件があります。

- 40歳を過ぎてからその組合に10年以上加入していた

- 厚生老齢年金の受給資格がある

- 後期高齢者医療制度の適用対象外者である

メリットの大きい特例退職被保険者制度ですが、対象となる特定健康保険組合は平成24年時点で61組合しかありません。

画像引用:厚生労働省保健部|第84回社会保障審議会医療保険部会 資料1「任意継続被保険者制度について」

特定健康保険組合は現在も減少傾向にあり、残念ながら利用できる方は少数派と言えるでしょう。

どの加入方法が一番お得?具体的な支払保険料を比較

定年後の健康保険再加入には色々な手段があることがわかりましたが、結局のところ、どの手段が一番お得な加入方法なのでしょうか。

先ほど紹介した協会けんぽ資格喪失後の再加入案3パターンで、それぞれの支払保険料がいくらになるかを比較してみましょう。

《条件例》

・定年前の標準報酬月額を30万円とする

・配偶者(60歳)の健康保険料も含めた世帯合算とする

1番目にお得:家族の扶養に入る

支払保険料→0円

家族の被扶養者として社会健康保険に加入するのが、最もお得な加入手段です。

配偶者がいる場合には、配偶者も一緒に扶養に入れば夫婦揃って保険料が0円となるのでさらにお得です。

2番目にお得:社会保険の任意継続

支払保険料→34,980円(等級22で計算)

定年した会社の社会保険を任意継続すると保険料は定年前の倍額となりますが、それでも国民健康保険料よりは低コストです。

3番目にお得:国民健康保険

支払保険料→45,195円(東京都江戸川区の場合)

参考 江戸川区国民健康保険料シミュレーション江戸川区上記は配偶者を入れた場合の想定で、配偶者がいない1人世帯の場合には、支払保険料は39,220円となります。

健康保険料が払えないときはどうすべきか

上記で一番お得な「家族の扶養に入る」以外の選択肢は、どちらを選んでも定年前の健康保険料より高くなります。

定年後は悠々自適と思っていた方でも、高額な保険料が記載された納付書を見て驚いてしまう方は多いでしょう。

社会健康保険の任意継続の場合は、保険料が払えなければ強制的に脱退となります。

それでは国民健康保険料が払えない場合、国民健康保険も脱退させられ無保険になってしまうのでしょうか。

国民健康保険には減免制度がある

国民健康保険は「国民皆保険」の最後の砦なので、保険料が払えない方でも強制的に脱退させられることはありません。

失業・病気・災害・介護・出産などのやむを得ない事情により保険料が払えなくなった方に対しては、自治体の減免制度も設けられています。

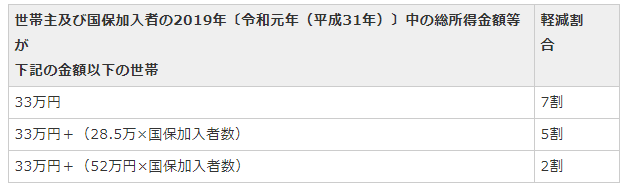

年間所得が一定金額以下の世帯は、以下の表のとおり国民健康保険料の均等割額が軽減されます。

画像引用:板橋区|国民健康保険料の軽減・減免

国民健康保険の軽減・減免を申し込むには市区町村役場への申請が必要です。預金通帳、家賃や公共料金の領収書、災害による減収の場合には罹災証明書など、添付すべき書類は各自治体により異なります。

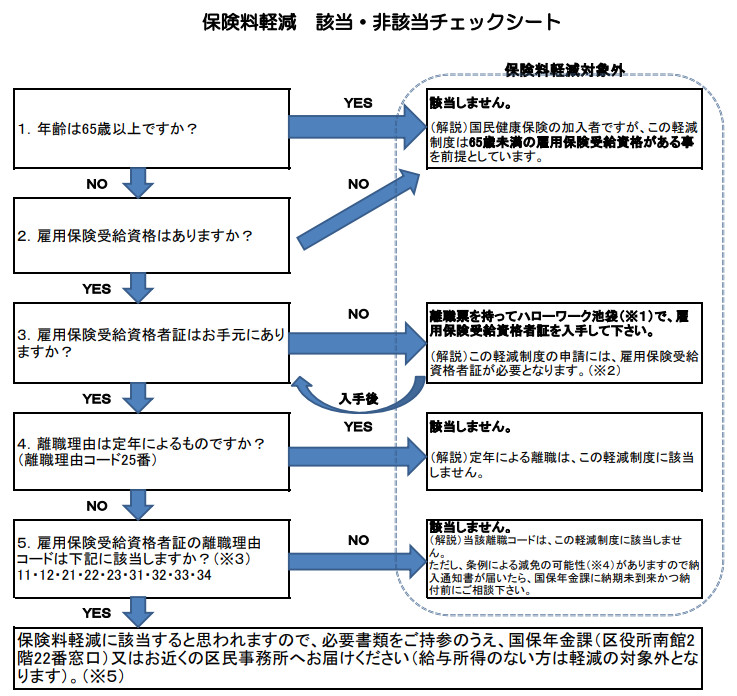

注意!定年退職による失業では減免されない

上記のような減免制度を利用すれば国民健康保険料が払えない心配はなくなりそうですが、残念ながら定年による失業の場合には、上記の減免制度が利用できません。

画像引用:板橋区|やむを得ない理由により離職した方に対する軽減該当チェックシート

また定年に達する年齢の前に早期退職制度などの自己都合で退職した場合にも、減免の対象とはなりません。

失業の理由が以下に該当する方は、国民健康保険の減免対象者となります。

平成21年3月31日以降に離職し、離職日時点で65歳未満の方で、雇用保険受給資格者証に記載されている離職理由欄のコードが下記に該当される方

11 解雇(12、50以外)

12 事業継続不可能解雇

21 特定雇止め(3年以上雇止め通知あり)

22 特定雇止め(3年未満更新明示あり)

23 特定理由期間満了(3年未満更新明示なし)

31 解雇、雇用調整、労働条件違い、賃金不払い・低下、基準・安衛違反、不適配置転換、嫌がらせ、退職勧奨、休業、法令違反

32 事業所移転

33 正当理由による自己都合退職(34除く)

34 (被保険者期間6-12の)正当理由による自己都合退職

定年後も働いて健康保険料を捻出

国民健康保険料が払えないからといって、何もせずにいれば事態は悪化するだけです。

状況によっては支払猶予が認められる場合もありますので、保険料支払ができなくなりそうなときには、早急にお住まいの自治体窓口に相談しましょう。

また定年年齢になっても直ちにリタイアせずに、定年後も働けば健康保険料が捻出できます。

現在では75歳に達するまで社会健康保険に加入できますので、再就職先やパート・アルバイト先の企業で社会保険に加入すれば、これまでどおりお得な保険料で健康保険が継続できます。

定年後の仕事探しについては以下の記事も参考にしてください。

まとめ

今回は定年後のお得な健康保険再加入方法と無保険にならないための対策について解説しました。

定年後のシニア層は、病気になるリスクが定年前よりも大幅に高まります。

うっかり失効で無保険になってしまわないように、定年を迎えた後は遅滞なく新たな健康保険に加入して、安心して医療を受けられる体制を整えておきましょう。

ライター紹介 | 杉田 Sugita

ライター紹介 | 杉田 Sugita認知症サポーター。父母の介護と看取りの経験を元にした、ナマの知識とノウハウを共有してまいります。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!