- 定年後に家を買うと老後の生活に適した物件を選べる

- 家を買うとメンテナンス費や固定資産税もかかる

- 60歳以上のための住宅ローン【リ・バース60】なら毎月の支払いが利息のみ

- 定年後に家を買うなら収支のバランスを厳密に試算すべし

定年後は退職金が手に入り、これまでの貯蓄もあるため、家を買うタイミングとして悪くないと感じられます。

しかし、これまでの収入がなくなってから大きな買い物をするのは、勇気が必要です。「ローンは組めるのか?」「定年後の生活費は大丈夫か?」など、いろいろと疑問や不安が湧いてくるのではないでしょうか。

そこで今回は、定年後に家を買うメリット・デメリットや生涯コストを踏まえて、家を買うとなった場合の注意点などを解説します。

目次

定年後に家を買うメリット・デメリット

定年後に家を買う場合に気になるのは、「賃貸に住み続ける場合と比べてメリットが大きいか」です。まずはそれぞれのメリット・デメリットを比較してみましょう。

定年後に家を買うメリット

- 定年後の生活に合わせた家を選べる(子供が独立した後の生活に適した広さ、バリアフリー住宅など)

- 収支の見通しが立った段階で家を買うことができる

- 持ち家としての安心感がある

- ペット飼育やリノベーションを自由に行える

定年後に家を買うデメリット

- 貯金が大きく減ってしまうので老後資金が足りるか不安になる

- 現役世代よりローンが組みづらい・金利が割高になる

- 固定資産税を支払い続ける必要がある

- 住み替えにくい

賃貸に住み続けるメリット

- 住み替えやすい

- 固定資産税がかからない

- 大きく貯金が減ることはない

賃貸に住み続けるデメリット

- 家賃の支払いが一生続く

- 高齢者が入居を断られるケースがある(認知症・孤独死を懸念)

- ペット飼育やリノベーションを自由に行えない(ペットの種類・頭数制限など)

定年後に家を買うときにかかるコスト

定年後に家を買うことを検討するとき、最も気になるのは費用でしょう。総額でどのくらいかかるのか、どのような家を買うか、そもそも購入できるかどうか、などの判断基準になります。

住宅購入金額

住宅購入金額を左右する項目には、以下が挙げられます。

- 一括払いかローン支払いか(ローンであれば利息分が加算される)

- 物件の種類(戸建て、マンション、借地付き住宅など)

- 新築か中古か(中古の場合リフォームの要否)

- 物件の立地・広さ など

定年後に家を買う場合には、一括払いで購入する方や、自分の生きている間だけ住めればいいと考えて借地付き住宅を選択する方も少なくありません。

また、費用を抑えるために中古の家を買う場合は、注意が必要です。リフォームの必要があれば、新築を購入するのと変わらない出費となるケースもあるからです。

メンテナンス・改修費用

住宅は長期的に使用するものなので、いずれは経年劣化をし、各部に不具合が生じることもあります。そのため、家を買う際には、後々のメンテナンス・改修費用もコストとして想定しておかなければいけません。

住宅のメンテナンス・改修例

- 浴室・洗面所・トイレ・台所など水回りのリフォーム

- 外壁塗装

- 害虫駆除・雨漏りなどの補修

- 庭木手入れ(高齢となったとき)

固定資産税

固定資産税は、不動産の所有に対して毎年課税される地方税です。長期的に住宅を所有すると、総支払額は大きくなりますので、家を買う前に計算しておく必要があります。

固定資産税の税額は、以下の計算式で算出します。

固定資産税額=固定資産税課税標準額×税率1.4%

厳密には、税率は各自治体によって異なりますが、多くの地域で標準税率1.4%が採用されています。また、併せて都市計画税が課税される地域もあります。

なお、課税標準額は各自治体で定められ、定期的に更新されます。

持ち家と賃貸で生涯コストを比較

前項までを踏まえ、定年後に家を買う場合と賃貸に住み続ける場合では、生涯コストにどのくらいの差ができるのか比較してみましょう。また、現役時代に家を買った場合とも比べます。

今回は例として、現役時代を30~64歳、定年後の生活を30年とし、夫婦+子供2人(定年後に独立)の家族を想定、賃貸費用、住宅購入費用も一例を用いて、金額などを仮定しています。

現役時代に賃貸で、定年後(65歳)に家を買う場合

- 現役時代の家賃(月12万円)…4,320万円

- 賃貸の更新費(家賃と同額で2年毎)…204万円

- 定年後の住宅購入費用(一括)…2,000万円

- リフォーム・メンテナンス費用…300万円

- 固定資産税(年8万円)…200万円

合計 7,024万円

現役時代から定年後も賃貸に住み続ける場合

- 現役時代の家賃(月12万円)…4,320万円

- 定年後の家賃(月8万円)…2,496万円

- 賃貸の更新費(家賃と同額で2年毎)…300万円

- 引越し時の敷金・礼金…32万円

合計 7,148万円

現役時代(30歳)に家を買った場合

- 住宅購入費用…4,000万円

- 住宅ローン利息(35年・固定金利年1.25%)…940万6,700円

- リフォーム・メンテナンス費…800万円

- 固定資産税(年12万円)…720万円

合計 6,460万6,700円

現役時代に家を買った場合は、ローンの支払いが早く済みますので、今回の試算では割安という結果になりました。

ただし、転職で収入が変化する、転勤で家を手放すなど、現役世代にはさまざまなリスクがあります。その点では、定年後に家を買う方が、収支の見通しが立てやすいと言えます。

これはあくまでモデルケースの概算ですので、細かい条件が違えばどちらが得とは一概に言えません。シミュレーションの参考にしてください。

定年後に家を買うときの資金は?

住宅の平均購入価格は2,400万円台~4,400万円台が必要です。収入のある現役世代にはローンの審査を通りやすいのですが、定年後は審査基準が厳しくなり、現役世代と同じローンを組むことが難しくなります。

定年後に家を買う場合、どのように資金調達すればいいのでしょうか。

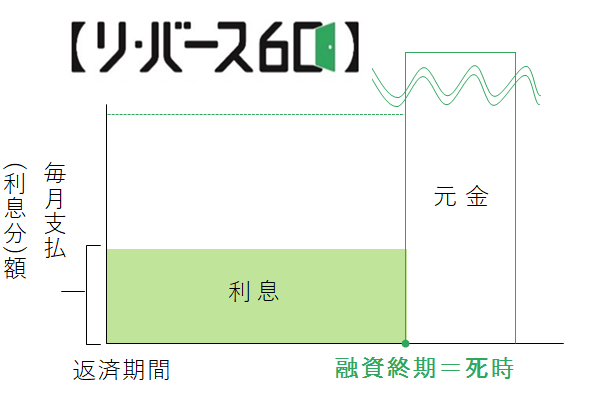

60歳以上が組める住宅ローン【リ・バース60】

【リ・バース60】は、住宅金融支援機構が提供する住宅ローンで、満60歳以上から申し込みができます。 毎月の支払いは利息のみで、元金は死亡時に相続人を通して一括返済するか、担保物件の売却により返済します。住宅の建設・購入・リフォームだけでなく、借換えにも利用できます。

画像引用:住宅金融支援機構

70歳未満まで申し込める【フラット35】

最長35年の固定金利住宅ローン【フラット35】は、80歳までに完済することを条件に、70歳未満まで申し込み可能です。また、親子リレー返済を利用すれば、満70歳以上でも申し込むことができます。

現役時代から資金を形成しておく

これらのローン商品は、定年後に家を買う場合に便利ですが、現役世代に受けられるローンより金利が高く設定されています。定年後に家を買うと決めたら、できるだけ現役時代に貯蓄などで資金形成しておくことが大切です。

定年後に家を買うなら「戸建て」or「マンション」?

生活の自由度の高さなら戸建てです。リノベーションやペット飼育に特別な制約がなく、ガーデニングも楽しめます。また、近隣住民に気を遣うことも少ないでしょう。

ただし、敷地内を全て自分で管理しなければならず、高齢になると手間を感じる人もいるようです。

生活の安全性や暮らしやすさを求めるならマンションです。マンションは共有部分のメンテナンスや庭木の手入れはお任せでき、管理範囲が限られています。また、階段を使う必要がないので、高齢者にとって楽に生活しやすいでしょう。さらに、オートロックのマンションならセキュリティ上も安心です。

ただし、ペット飼育などにある程度の制限が設けられます。

定年後に家を買う場合に重要視したいポイント

バリアフリーの家を買う

退職してすぐはまだ身体的に若い時期ですが、高齢になると体力も衰え、病気やケガで要介護になる可能性も高くなります。そのため、定年後に家を買うなら、バリアフリー住宅がおすすめです。

バリアフリー住宅の例

- 段差がない、または少ない

- 手すりの設置

- 引き戸

- 滑りにくい床・暖房付きの浴室

- 車椅子でも使えるキッチン・洗面所 など

住み心地のいい環境を選ぶ

定年後は年を重ね、徐々に適応能力が衰えていくものです。定年後に家を買うなら、心身ともに安心してリラックスできる自分に合った環境を選びましょう。

店舗や病院に通いやすい市街地なら、高齢で足腰が悪くなっても利便性のいい環境です。静かで空気がきれいな場所で快適に過ごしたいなら、自然の多い田舎が適しています。

家族・親戚と行き来しやすい立地を選ぶ

定年後は高齢者となり、将来的に要介護になったり、配偶者に先立たれ一人暮らしになる可能性があります。

そのため、家族親戚と行き来しやすい立地に家を買うのがおすすめです。いざ身内の手伝いが必要になっても、来てもらいやすいでしょう。

家族・親戚のサポートを受けづらい場所では、施設などに入居せざるを得なくなるかもしれません。そうなれば、せっかく家を買っても手放さなくてはいけなくなりますので、購入前に検討しましょう。

定年後に家を買う場合の注意点

「維持できなければ売ればいい」は危険

定年後に家を買う場合、「収入がないのでローン支払いが難しくなるのではないか」「高齢で家の管理をしきれなくなるのではないか」「いずれ施設に入居して家を離れるのではないか」などの不安があります。

それでも、「万が一、持ち家を維持できなくなったら売ればいい」と考えるのは危険です。

都心などの一部地域を除いて多くの地域では、住宅価格は購入後に落ちていくものです。また、売り出してもすぐに売れるとは限りません。いざという時には売却すればいいと安易に考えておくのはやめましょう。

今後の収支バランスを厳密に試算する

定年後に家を買う場合、退職金を当てにしたくなります。しかし、退職金だけを頼りにせず、厳密に今後の収支を試算した方がいいでしょう。

また、持ち家には「家さえあればなんとか生活していけるだろう」という安心感を抱きがちですが、この考えも危険です。

定年後は収入が年金だけとなり、それまでの生活レベルを維持しようとすると、貯金を切り崩すことになります。それに、贅沢しなければいいと考えていても、壊れた家電を買い替えたり、冠婚葬祭などで出費があったりと、臨時支出は発生するものです。

また、高齢になれば医療介護費も必要になりますので、定年後は現役時代より節約できるとは限りません。

働ける世代であれば「家さえあれば」と考えられますが、定年後に家を買うなら、生活費や医療費・予備費など今後の支出を総合的に試算する必要があります。

最後に

定年後に新しい家を買う、新しい生活が始まる、と考えると、余生が希望にあふれ明るく感じられます。

ただし、メリットだけでなくデメリットにも目を向けることが大切です。また、経済的に実現可能か十分に検討することも不可欠です。

後悔のないよう、あらゆる条件を総合的に検討し判断しましょう。

ライター紹介 | 数田 Kazuta

ライター紹介 | 数田 Kazuta終活カウンセラー。介護用品まで手掛ける健康器具開発メーカーでMDと営業を経験。その後、ECサイト運営企業にて健康食品と化粧品の開発・MDに従事。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!