- 公的年金の標準額は1人あたり国民年金約6.5万円・厚生年金約11万円

- 定年後の退職金制度がある企業は80.5%

- 中小企業の定年退職金平均は高卒約1,127万円、高専・短大卒約1,107万円、大学卒約1,203万円

- 老後にゆとりある生活をしたい人は定年後の仕事継続がおすすめ

- 老後に仕事したくない人は定年前からの資産運用がおすすめ

老後に必要なお金は2,000万円とも3,000万円とも言われています。

実際にいくら必要かは、それぞれの生活スタイルや持ち家の有無、何歳まで長生きするかにより異なるため一概には言えませんが、いずれの人もある程度まとまった額の老後資金が必要になるのは間違いないところです。

企業に勤める会社員は、定年退職後にどれだけお金がもらえるのでしょうか。そのお金は老後資金として足りるのでしょうか。

今回は定年後にもらえる退職金や年金の統計資料を元に、老後資金の確保手段について解説します。

目次

老後にもらえる年金額

まずは老後にもらえる公的年金について確認しましょう。

公的年金の受給額は、国民年金の加入者と厚生年金の加入者で異なります。

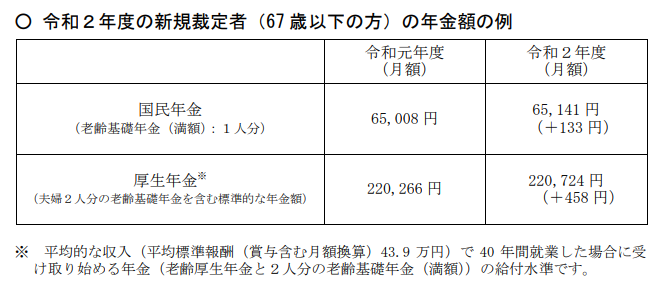

画像引用:厚生労働省|令和2年度の年金額改定についてお知らせします

上記の表では国民年金は1名分、厚生年金は夫婦2名分の金額を記載していますので、単純に額面だけで比較はできません。

しかしながら、加入している年金の種類によって老後の生活水準が大きく変わってくるのは間違いないでしょう。

ねんきんネットで確認

実際に自分がどのくらい年金を受給できるのかを調べたい人は、日本年金機構が運営するねんきんネットを利用すると便利です。

画像引用:日本年金機構|ねんきんネット

ねんきんネットに基礎年金番号とメールアドレスを登録すると、これまでの加入記録や年金見込額の試算などがインターネット上でいつでも確認できます。

また、毎年誕生月に自宅まで郵送されるねんきん定期便のハガキでも確認が可能です。

定年後にもらえる退職金

会社勤めの人でしたら、定年後にもらえる退職一時金や退職年金をメインの老後資金に考えている人も多いかもしれません。

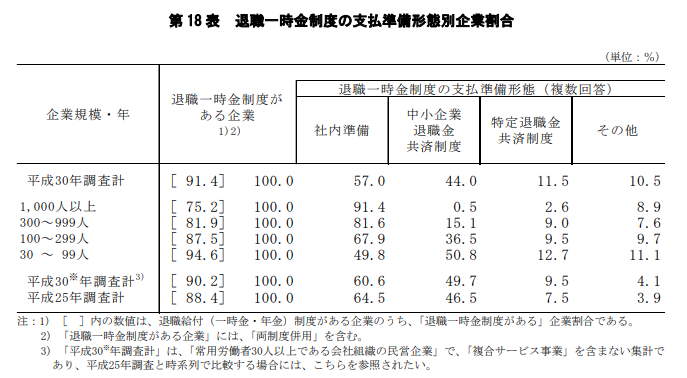

厚生労働省の平成30年就労条件総合調査によれば、何らかの退職金制度を設けている企業割合は80.5%です。

企業規模によってその割合は異なり、常勤従業員300名以上を超える大手企業では9割を超えますが、30~99名の中小企業では77.6%まで減退します。

日本のおよそ99%を占めると言われている中小企業で働く人は、そもそも退職金が得られない可能性があるということです。

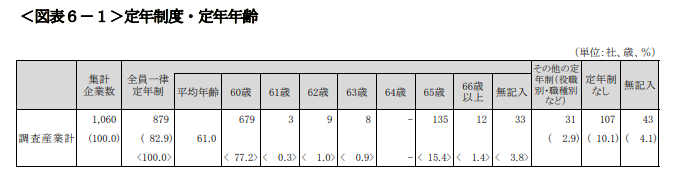

中小企業の定年制度

東京産業労働局の調査によれば、東京都内の中小企業における定年年齢は60歳が77.2%と最も多く、次に多いのは65歳の15.4%です。

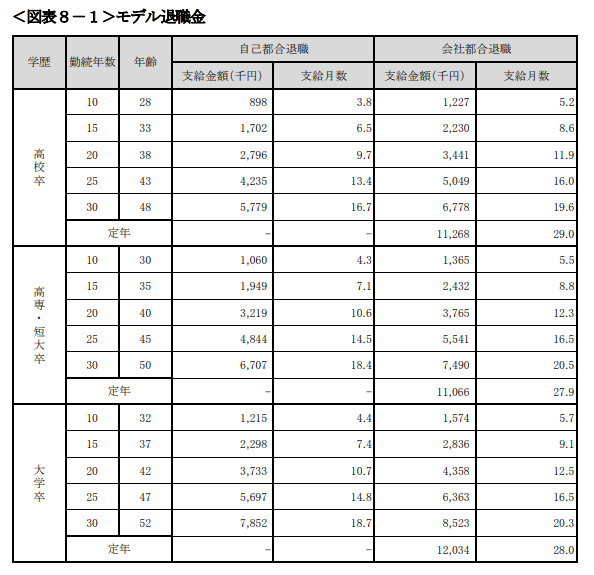

中小企業の退職金平均支給額

上記と同じ東京産業労働局の調査によると、中小企業のモデル退職金で定年時に支給される平均金額は、高校卒で約1,127万円、高専・短大卒で約1,107万円、大学卒で約1,203万円です。

※モデル退職金:卒業後すぐに入社し、普通の能力と成績で勤務した場合の退職金水準

画像引用:東京都産業労働局|8 モデル退職金(集計表 第8表)

なお、上記の金額は退職一時金と退職年金総支給額を合わせた平均金額であり、退職一時金のみに限定すると高校卒で約1,025万円、高専・短大卒で約966万円、大学卒で約1,038万円となります。

定年後の老後資金確保には仕事の継続が必須

ここまで説明を聞いて、もしかすると自分は老後資金が足りなくなってしまうかもしれないと不安に思う人も多いでしょう。

そして統計上では年金や退職金が比較的潤沢であると見なされている大手企業の会社員でも注意すべきなのが、定年年齢から年金受給開始までの時間差です。

定年年齢が60歳の場合、定年後に年金を満額受給できる65歳まで5年間あります。この間に退職金を全て使い込んでしまうと、その後の生活に支障をきたす恐れがあります。

老後になってからもゆとりある生活を続けるためには、定年後に直ちにリタイアするのではなく、できる限り仕事を続けたほうがいいでしょう。

また、老後に仕事を継続することには金銭だけでなく他にもメリットがあります。老後に仕事するメリットについては以下ページも参考にしてください。

継続雇用・再雇用制度を利用して仕事を続ける

現在お勤めの会社に継続雇用・再雇用制度が設けられている場合には、それを活用して仕事を続けると老後資金の確保がしやすくなります。

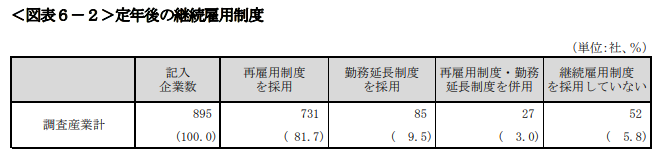

定年制がある企業のおよそ81.7%が定年後の再雇用制度を採用しています。また再雇用制度ではなく勤務延長制度を採用している企業は9.5%、両方を併用している企業は3.0%です。

再雇用制度の対象となるのは「希望者全員に適用」と回答した企業が70.2%ですが、過半数の企業では定年後の再雇用者の賃金は定年前より20%~40%低下しています。

パート・アルバイトで仕事をする

定年後にはある程度ペースダウンして働きたい人や、これまでとは違った業種にチャレンジしてみたい人は、パート・アルバイトの仕事を探すのも良いでしょう。

最近ではミドル向け・シニア向けの求人サイトなどもありますので、定年年齢に達した人でも仕事が見つけやすくなっています。

また、雇用をされずにフリーランスとして得意分野を活かした請負仕事をすることもできます。

シニア向け求人サイトや請負に関する詳細は以下ページも参考にしてください。

老後の仕事の代表格「シルバー人材センター」

前述の定年延長・再雇用が終了して、いよいよ老後と呼ばれる年代になっても、まだ仕事を続けることは可能です。

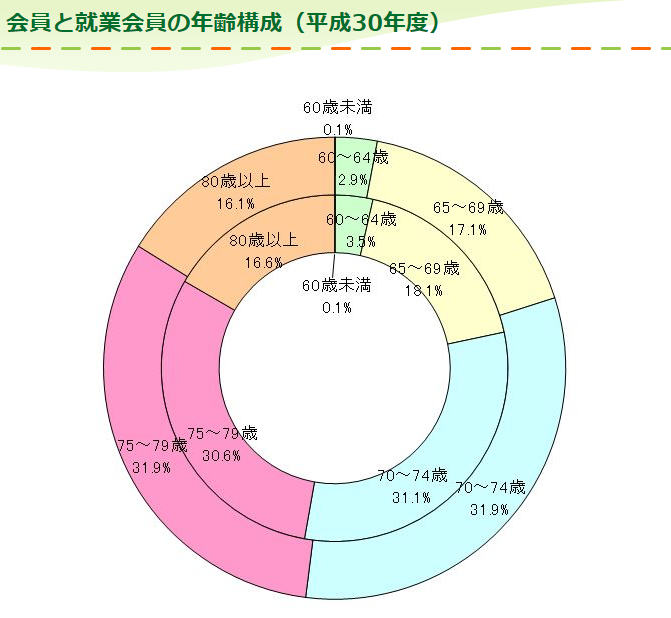

シルバー世代の仕事の代表格とも言えるシルバー人材センターは、60歳以上の健康な人であれば誰でも会員になることができ、上限の年齢制限は設けられていません。

2018年時点では70代の会員がもっとも多いですが、80代以上の後期高齢者の会員も16%を占めています。

画像引用:東京都シルバー人材センター連合|会員と就業会員の年齢構成

老後に仕事したくない人はどうする?

長い間会社勤めで苦労してきて、定年後にはどんな仕事も絶対にやりたくないと希望している人は、どうやって老後資金を確保すれば良いでしょうか。

定年後に仕事をせず、なおかつ老後資金の心配もしたくない人は、現役時代から適切な資産運用をして、老後に使えるお金を準備しておく必要があります。

多くの投資商品の中から、今回は特に老後資金の確保手段として適切と言われているiDeCoとつみたてNISAをご紹介します。

iDeCo

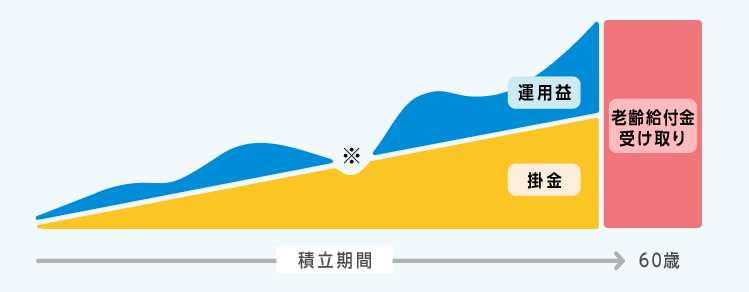

iDeCo(イデコ/個人型確定拠出年金)とは、確定拠出年金法に基づく私的年金制度です。

60歳になるまで掛金を拠出・運用し、60歳以降に掛金と運用益の合計金額を老齢給付金として受け取ることができます。

掛金・運用益・給付金いずれも税制上の優遇措置が講じられていますので、節税目的としてiDeCoを利用している人も多くいます。

ただし、企業型確定拠出年金に加入している人は、iDeCoの同時加入が企業型確定拠出年金の規約で認められていないと加入できないので注意しましょう。

つみたてNISA

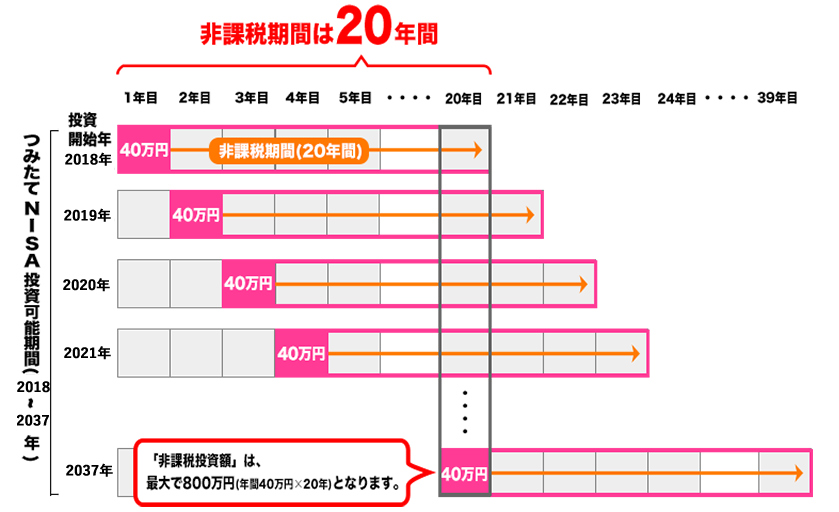

つみたてNISA(ニーサ)とは、長期積立投資を支援するために2018年からスタートした非課税制度です。

一般的な投資では運用益に約20%の税金がかかりますが、つみたてNISAであれば非課税になりますので、税金の分だけ利益が増します。

また、通常のNISAに比べても非課税となる年数が20年間と長いため、老後資金を準備するための長期資産運用に向いていると考えられます。

画像引用:金融庁|つみたてNISAの概要

ただし、つみたてNISAの対象となるのは、金融庁が定めた基準を満たす商品の積立による定期・継続的な買付に限られています。

投資自体に興味があり、いろいろな投資を試してみたい人には別の投資方法がおすすめです。

まとめ

今回は会社勤めの人が定年後にどのくらいの年金・退職金を得られる可能性があるか、データを元に検証しました。

老後にゆとりある生活を送るためには、仕事や積極的な資産運用で資金を増やす必要があります。

自分の老後に必要な費用と、それを満たすための資金を定年前からしっかり把握するようにしましょう。

ライター紹介 | 杉田 Sugita

ライター紹介 | 杉田 Sugita認知症サポーター。父母の介護と看取りの経験を元にした、ナマの知識とノウハウを共有してまいります。

「そなサポ」は、大切な資産や継承者を事前に登録することで、将来のスムーズな相続をサポートするもしもの備えの終活アプリです。

受け継ぐ相手への想いを込めた「動画メッセージ」を残すことができるほか、離れて暮らす子どもたち(資産の継承者)に利用者の元気を自動で通知する「見守りサービス」もご利用できます。

▶︎今すぐ無料ダウンロード!